Vous hésitez entre créer une entreprise individuelle (EI) ou auto entreprise (appelée aussi micro-entreprise) ? Ce n'est pas un choix à prendre à la légère, car ces deux statuts présentent des différences majeures en termes de fonctionnement, de fiscalité et d'obligations.

L’auto-entreprise est une forme particulière d’entreprise individuelle. Mais les deux formes juridiques sont différentes sur plusieurs points importants qui ont un impact sur la rentabilité et la gestion au quotidien de votre activité : plafonds de chiffre d'affaires, déductibilité des charges, comptabilité.

L'auto-entreprise est souvent considérée comme une première étape, avant de potentiellement basculer vers une société en cas de forte croissance. Cependant, ce n'est pas toujours la meilleure stratégie selon le type de projet.

Dans ce guide complet, nous allons décortiquer point par point les avantages et inconvénients de chaque option pour vous permettre de faire le choix le plus judicieux.

Rappel des fondamentaux :

Auto-entreprise et entreprise individuelle (EI) sont souvent confondues, mais désignent en réalité des régimes bien distincts. Avant de les comparer, faisons un petit rappel des bases.

L'entreprise individuelle est un statut juridique à part entière. Elle permet d'exercer une activité commerciale, artisanale ou libérale en son nom propre. C'est l'entrepreneur lui-même qui engage sa responsabilité.

La micro-entreprise, aussi appelée auto-entreprise, est un régime particulier de l'entreprise individuelle. La micro-entreprise est le régime micro-fiscal et social de l’entreprise individuelle.

Elle bénéficie en effet d'un régime fiscal et social simplifié, soumis à des obligations comptables et déclaratives allégées.

Il faut retenir que le micro-entrepreneur est bel et bien un entrepreneur individuel.

Les principales différences entre ces deux statuts résident dans :

- Les plafonds de chiffre d'affaires (limités en auto-entreprise)

- Le régime fiscal et social applicable

- Les modalités de calcul des charges (déductibilité ou non des frais)

- Le niveau de complexité de la gestion comptable

Notre avis : Si ces notions de base semblent simples, dans les faits les implications sont nombreuses. Ne vous fiez pas aux idées reçues, une analyse approfondie de votre situation est indispensable pour choisir en toute connaissance de cause le régime qui vous est le mieux adapté.

Pour comparer plus en détail l'auto-entreprise à un autre statut d'indépendant, le portage salarial, nous vous invitons à lire cet article qui compare l'auto-entreprise au portage salarial.

Comparatif détaillé des avantages et inconvénients

Séparation du patrimoine de l’entrepreneur

En entreprise individuelle classique comme en micro-entreprise, vous exercez une activité en votre nom propre.

Cependant, depuis mai 2022, l'entrepreneur individuel (y compris l'autoentrepreneur) bénéficie d'une protection de son patrimoine personnel. Celui-ci est clairement séparé de son patrimoine professionnel affecté à l'activité.

Avant cette réforme, seule la création d'une Entreprise Individuelle à Responsabilité Limitée (EIRL) permettait de protéger ses biens personnels. Ce statut a été supprimé en février 2022 au profit de cette séparation patrimoniale automatique.

Le patrimoine professionnel est constitué du fonds de commerce, des biens meubles comme les marchandises ou le matériel et outillage, les biens incorporels comme le nom commercial ou les licences et le fond de caisse.

Le patrimoine personnel est constitué des actifs comme la résidence principale ou les comptes bancaires personnels et des passifs comme les dettes et les prêts qui ne sont pas directement rattachés à l’activité professionnelle.

Que vous soyez sous le régime de l’EI ou de la micro entreprise, vous avez la possibilité de renoncer à la séparation de votre patrimoine personnel et professionnel. Cela peut arriver par exemple pour garantir une dette professionnelle.

💡 Bon à savoir : Si vous exercez plusieurs activités, il n’existe qu’un seul patrimoine professionnel.

Plafonds de chiffre d'affaires

L'un des principaux avantages de l'entreprise individuelle classique est l'absence de plafond de chiffre d'affaires. Vous pouvez ainsi développer votre activité sans limitation de ce côté.

À l'inverse, le régime de la micro-entreprise est assorti de plafonds de revenus à ne pas dépasser sous peine de basculer automatiquement en régime réel.

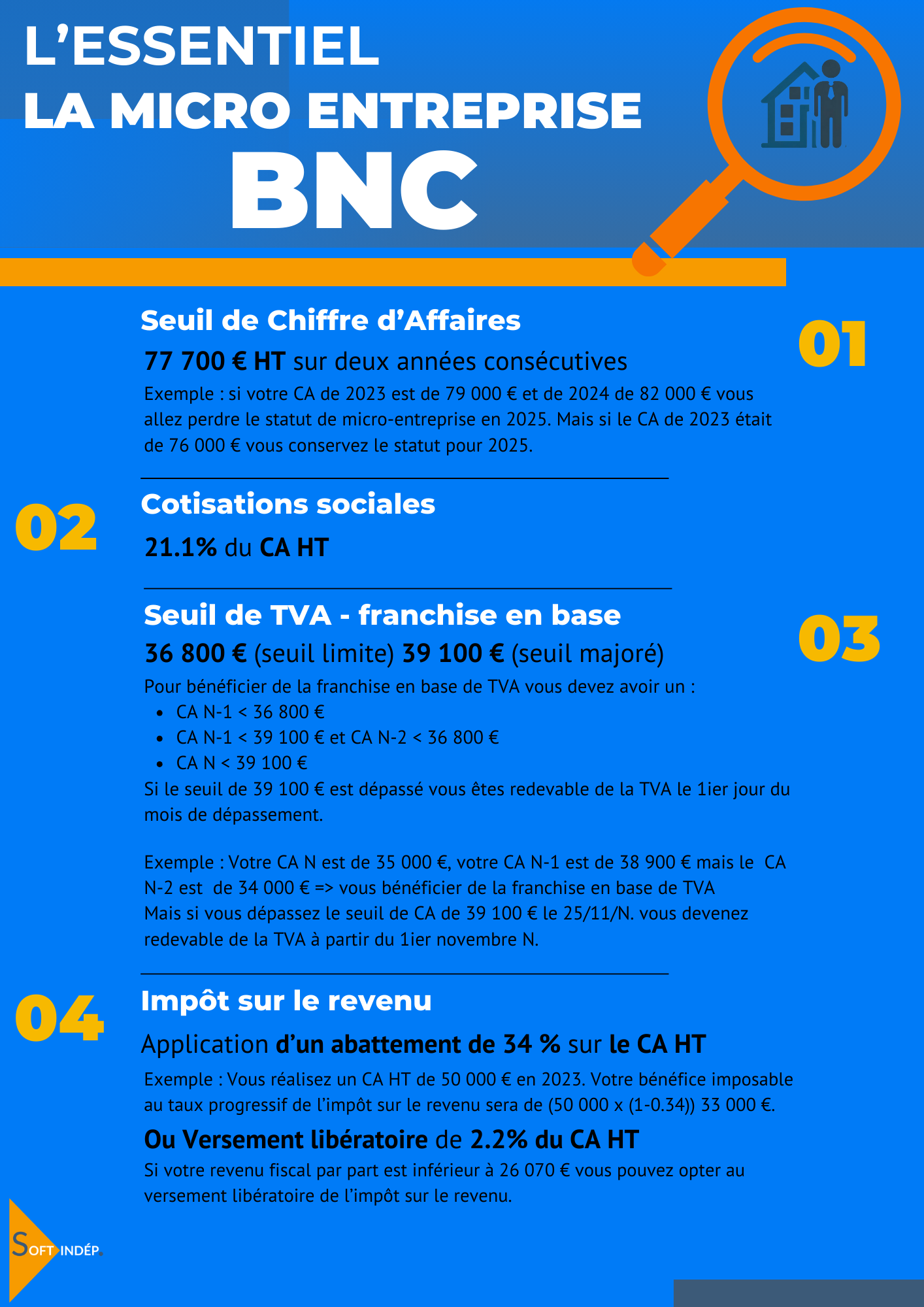

Ces limites varient selon que vous exercez une activité de vente, de services ou libérale. Les plafonds de Chiffres d’affaires (CA) pour les années 2023 à 2025 sont :

- CA< 77 700 € pour les prestations de services artisanales, commerciales et libérales

- CA< 188 700 € pour les activités d'achat/revente, d'hébergement et de restauration

Dans le cas où vous exercez une activité mixte il y a un double plafond :

- CA total < 188 700 €

- CA de la partie prestations de services < 77 700 €

💡 Bon à savoir : Ces plafonds sont différents des seuils de chiffres d’affaires pour lesquels les Entreprise individuelles et les auto entreprises doivent facturer la TVA. Nous y reviendrons plus bas dans l’article.

Obligations comptables

Sur le plan de la gestion comptable, l'auto-entreprise (ou micro-entreprise) est nettement plus simple et avantageuse. En contrepartie des plafonds de chiffre d'affaires que nous venons de voir, elle bénéficie en effet d'allègements :

- Dispense de tenir une comptabilité complète

- Aucune obligation de déposer des comptes annuels

- Possibilité de se contenter d'un livre des recettes et dépenses

En micro-entreprise les obligations comptables se résument à tenir un livre des recettes encaissées (numériques ou papier), de déclarer son chiffre d’affaires (CA) tous les mois ou 3 mois et d’avoir un compte bancaire dédié si le CA est supérieur à 10 000 € durant 2 ans.

À l’inverse, l'entreprise individuelle "classique" doit tenir une véritable comptabilité, établir un bilan, un compte de résultat et s'acquitter de nombreuses obligations déclaratives plus ou moins lourdes selon le chiffre d’affaires réalisé et de la TVA annuelle à payer.

Notre avis : Si l'aspect comptable et administratif vous rebute, mieux vaut réellement privilégier le régime micro entrepeneur.

Régimes fiscaux

Sur le plan fiscal, une différence majeure existe.

La micro-entreprise (ex auto-entreprise) est soumise à un régime très avantageux avec une imposition forfaitaire sur le chiffre d'affaires auquel on enlève un pourcentage fixe selon le type d'activité (30% à 71%) :

(1)")

- Activité commerciale et d’hébergement (hors meublés de tourisme) : 71% ;

- Activité de location meublée de tourisme non classée : de 30 à 51% selon la zone ;

- Activité BNC : 34 % ;

- Activité de services en BIC : 50 %

À noter, en tant qu’auto-entrepreneur vous pouvez opter pour le versement libératoire. Cela permet de payer les impôts en même temps que les cotisations sociales.

Le micro-entrepreneur n’a pas à réaliser de déclaration professionnelle de bénéfices (c’est-à-dire les liasses fiscales).

Pour déclarer son revenu tirer de son activité le micro-entrepreneur devra indiquer son chiffre d’affaires lors de sa déclaration de revenu de l’année (déclaration 2042-C-Pro) et cela peu importe le montant réel de ses charges.

Besoin d’un cas concret ? Voir l’exemple un peu plus bas.

En Entreprise individuelle classique en revanche, vous êtes imposé sur vos bénéfices réels après déduction des charges professionnelles.

Que vous soyez en entreprise individuelle classique ou que vous ayez opté pour le régime de la micro-entreprise le taux d'imposition varie en fonction de vos revenus globaux selon le barème de l'impôt sur le revenu.

Charges sociales : EI vs Auto-entrepreneur

Les entrepreneurs individuels et les auto-entrepreneurs sont soumis au régime des Travailleurs Non Salariés (TNS).

En EI classique les cotisations sociales correspondent à environ 44% du revenu imposable. Un montant minimal de cotisations est imposé. Ce montant est pour 2024 de 1093€ pour un artisan ou un commerçant.

En auto-entrepreneur, vos cotisations sociales sont calculées sur votre chiffre d'affaires à un taux dépendant de votre type d'activité. Les taux des cotisations sociales pour 2024 sont :

- Achat/revente de marchandises (BIC) : 12.30 %

- Prestations de services commerciales et artisanales (BIC) : 21.20 %

- Autres prestations de services (BNC) : 23.10 % au 01/07/2024 (21.10 % avant)

- Activités de locaux d’habitations meublés de tourisme classés : 6.00 %

- Activités BIC ou BNC relevant de la Cipav : 23.20 % (21.20% avant juillet 2024)

💡 Bon à savoir : Une réforme visant à augmenter la couverture retraite des auto-entrepreneur BNC est passée le 1ier juin 2024. Cette réforme entraîne une hausse des cotisations sociales des auto-entrepreneurs en BNC.

À ce taux il vous faudra ajouter la contribution à la formation professionnelle (CFP) qui est en 2024 de :

- Activité artisanale : 0,3 %

- Activité commerciale : 0,1 %

- Activité de prestation de service et les professions libérales : 0,2 %

Voici deux exemples pour comprendre l’impact fiscal et social de ces différents régimes :

Martine est à son compte dans le secteur d’ Amazon FBA et a choisi le régime de la micro-entreprise. En outre, Martine est célibataire sans enfant et n’a pas d’autres revenus que ceux générés par son activité.

Les charges relatives à son activité sont :

- Marchandises : 35 000 €

- Autres frais : 30 000 €

Le montant des cotisations sociales est de (150 000 x 12.40%) = 18 600 € dont 150 € de Contributiion à la Formation Professionnelle.

Lors de sa déclaration d’impôt sur le revenu en Avril-Mai 2024, Martine va indiquer sur la 2042-C Pro le chiffre d’affaires réalisé en 2023 soit 150 000 €.

L’administration fiscale va calculer l’abattement de 71 % sur ce montant.

L’abattement dans le cas à Martine est de 150 000€ x 71% = 106 500 €.

Martine sera donc imposée sur son revenu imposable de (150 000 €– 106 500 €) 43 500 €.

L’impôt sur le revenu calculé selon le barème progressif sur ces 43 500 € est de : 6 336 €.

Dans cette simulation, Martine devra verser à l’administration fiscale et sociale (18 450 € + 150 € + 6 336 €) 24 936 €.

Martine dégagera de son activité en micro-entreprise (150 000 € - 35 000€ - 30 000€ -24 936€) 60 064 € nets.

Cette fois Martine a opté pour le régime de l’entreprise individuelle classique. Elle réalise toujours un Chiffre d’affaires en 2023 de 150 000 € et aux mêmes charges (35 000 € de marchandises et 30 000 € d’autres frais).

La valeur ajoutée est de (150 000 € – 35 000 € – 30 000 €) 85 000 €.

Les cotisations sociales s’élèvent à 26 794 €.

Pour une rémunération nette imposable de (150 000 € -85 000€ -26 794€) 58 206 €.

L’impôt sur le revenu calculé selon le barème progressif sur ces 58 206 € est de : 10 748€.

Dans cette simulation, le poids de l’impôt et des cotisations sociales est de (26 794+ 10 748) 37 542 €.

Elle dégagera de son activité en entreprise individuelle (150 000€ - 35 000€ - 30 000€- 37 542€) 47 458 € nets.

En choisissant le régime de la micro-entreprise plutôt que celui de l’Entreprise Individuelle classique Martine a fait un gain d’environ 12 600 €.

Notre avis : Selon votre niveau de revenus et la déductibilité de vos charges, le régime micro-entrepreneurial peut s'avérer nettement plus avantageux sur le plan fiscal. N'hésitez pas à réaliser des simulations avant de vous décider.

TVA

Ici les deux régimes sont équivalents.

En effet, que vous soyez en entreprise individuelle ou en auto-entreprise vous êtes soumis au régime de la franchise de TVA si votre chiffre d’affaires HT (oui HT) est inférieur à 36 800 € pour les prestataires de services et 91 900 € pour les activités de commerce et d’hébergement.

Dans le cas de la franchise de base de la TVA n’oubliez pas d’indiquer sur vos factures la mention suivante : « TVA non applicable - article 293 B du CGI» en plus des autres mentions obligatoires classiques..

Pour en savoir plus sur les spécificités de la TVA en auto-entreprise, nous vous invitons à lire notre article dédié : "TVA et auto-entrepreneur : tout ce qu'il faut savoir en 2024". Vous y trouverez un guide complet et actualisé pour gérer sereinement cet aspect de votre activité.

Notre avis : Si vos clients sont principalement des entreprises il peut être judicieux d’opter pour être soumis à la TVA. En effet, cela est neutre pour vos clients car ils vont déduire la TVA que vous allez collecter. Mais vous, vous allez pouvoir déduire la TVA sur tous vos achats.

Coûts de création

Sur le plan des formalités de création : devenir micro-entrepreneur est totalement gratuit peu importe l’activité exercée.

Le coût d’une création d’une entreprise individuelle va dépendre de l’activité. Les prix en 2024 sont :

- Activité commerciale : 24.08 € ;

- Activité artisanale : 45 € ;

- Activité libérale : gratuit ;

- Activité agricole : gratuit.

Vous pouvez déléguer la création de votre auto-entreprise ou votre entreprise individuelle (EI) à des plateformes juridiques en ligne comme LegalPlace ou LegalStart. Ces services vous permettent de créer facilement votre entreprise à moindre coût.

Créez, modifiez, GEREZ votre entreprise avec LEGALPLACE !

La plateforme juridique avec le meilleur rapport qualité/prix de notre test !

Code Promo LegalPlace : SOFTDEAL

Je profite de 15 % de reduction

Pour vous aider à choisir la meilleure plateforme, vous pouvez consulter notre comparateur des meilleures plateformes juridiques en ligne. Ils vous guideront dans le choix de la solution la plus adaptée à vos besoins et à votre budget.

Avec l'aide de ces services, vous pourrez vous concentrer sur le lancement et le développement de votre activité, tout en bénéficiant d'une création d'entreprise simplifiée et sécurisée.

Activités exclues de l’auto-entreprise

Certaines activités ne peuvent pas être réalisées en micro-entreprise.

Les activités agricoles

Il faut comprendre par activités agricoles toutes les opérations liées à l'exploitation et la production en relation avec le cycle biologique des animaux et des plantes, ainsi que les activités qui se rattachent directement à une ferme.

Par exemple, vous ne pourrez pas choisir le régime de la micro-entreprise si vous avez pour projet de faire du fromage ou de la confiture ou encore chambres d’hôtes dans une ferme.

Certaines activités libérales réglementées

Une profession libérale réglementée est une activité indépendante nécessitant des qualifications spécifiques et soumise à des règles strictes, telles que l'adhésion à un ordre professionnel et le respect d'un code de déontologie. Elle inclut des métiers comme les avocats, les médecins, et les comptables.

Les artistes et auteurs

Les artistes et les créateurs d'œuvres artistiques originales qui ne sont pas rétribués sous forme d’honoraires ne peuvent pas être micro-entrepreneurs.

Certaines activités immobilières

Les activités de location non meublée ou de location professionnelle ainsi que les activités qui sont soumises à la TVA immobilière comme les marchands de biens ou lotisseurs ne peuvent pas être exercées en micro-entreprises.

Quelle option choisir selon son projet ?

Maintenant que nous avons détaillé les principales différences entre l'auto-entreprise et l'entreprise individuelle classique, il est temps d'analyser quelle formule privilégier en fonction de la nature de votre activité et de vos ambitions.

Démarrage d'une petite activité/complément de revenu

Dans le cas d’un slide business pour arrondir vos fins de mois ou tester un projet en douceur, l'auto-entreprise s'impose comme le choix idéal. Ses avantages principaux sont :

- La simplicité de création et de gestion au quotidien

- Les charges calculées de manière forfaitaire selon le CA

- La possibilité de démarrer rapidement et sans trop d'investissement

💡 Bon à savoir : Vous pouvez créer qu’une seule auto-entreprise. Mais votre micro-entreprise peut avoir plusieurs activités.

Lancer une activité avec un fort potentiel de croissance

Si vous comptez réellement développer une activité pérenne et rentable sur le long terme, mieux vaut opter directement pour le statut d'entreprise individuelle classique. Ses principaux atouts sont :

- L'absence de plafond de chiffres d'affaires

- La déductibilité de vos charges réelles pour diminuer l'impôt

- Une image de "véritable entreprise" plus crédible

- Accès plus facilement aux financements

De plus,en cas de très bons résultats, vous pourrez opter pour l'impôt sur les sociétés à taux fixe plutôt que l'IR au barème progressif.

Notre avis :

Ne vous interdisez pas non plus de démarrer en auto-entreprise pour un lancement en douceur. Mais si le succès est au rendez-vous, prévoyez votre changement de statut suffisamment tôt pour ne pas être bloqué par les plafonds.

Micro-entreprise d'abord puis basculer en société ?

Partir en auto-entreprise peut s'avérer judicieux avant de basculer vers une société (EURL, SASU…) en cas d'essor important de votre activité. Certains avantages à procéder ainsi :

- Un lancement avec des frais réduits et un minimum de risques

- Une transition simplifiée sans nouvelle immatriculation

- La possibilité de bien vous préparer au changement de régime

Cependant, faire évoluer son statut entraîne des coûts de régularisation et une charge administrative plus lourde qu'un départ en sociétés dès le début.

Études de cas inspirantes

Pour illustrer les différents cas de figure, rien de tel que des exemples concrets mais fictifs d'entrepreneurs…

"Je me suis lancé en auto-entreprise pour un complément de revenus à côté de mon travail. Un choix idéal pour démarrer en douceur avec un minimum d'investissement et de démarches administratives à gérer. Aujourd'hui, mon activité se développe bien et je vais bientôt opter pour le statut d'entreprise individuelle classique pour lever tous les freins à ma croissance." Jonathan, consultant en systèmes d'information.

"Moi c’est Sonia, je vends sur le marché des fromages que je fabrique. Je voulais me mettre en micro-entreprise que je trouvais plus simples à mettre en place. Cependant, après des recherches j’ai vu que je n’étais pas éligible à ce statut car mon activité est considérée comme une activité agricole. J’ai donc créé une entreprise individuelle" Sonia, agricultrice.

"En ouvrant ma boutique de vêtements, l'objectif était d'être considéré comme une véritable entreprise crédible et pérenne dès le lancement. J'ai donc naturellement opté pour le statut d'entreprise individuelle classique avec un régime réel normal. Un choix qui me protège des risques financiers et patrimoniaux et me laisse une grande liberté de développement." Julien, commerçant.

Faire son choix entre Entreprise individuelle et auto-entreprise

Vous l'aurez compris, le choix entre l'auto-entreprise et l'entreprise individuelle classique est important et doit être mûrement réfléchi. Il impactera de nombreux aspects de la gestion quotidienne et du développement futur de votre activité.

Pour faire le bon choix, gardez à l'esprit ces critères clés :

- Les avantages et inconvénients de chaque régime en termes de fiscalité et de charges

- Le type et le potentiel de développement de votre activité

- Votre goût pour la gestion (l’auto-entreprise est vraiment simplifiée)

- Votre besoin éventuel de crédibilité et d'image auprès des financeurs et des clients

En plus de ces deux statuts, il existe d'autres formes juridiques qui peuvent répondre à vos besoins spécifiques. Par exemple, l'EURL et la SASU (Société par Actions Simplifiée Unipersonnelle) sont également des options possibles.

Pour une comparaison détaillée entre l'auto entreprise et la SASU, nous vous invitons à consulter notre article micro-entreprise ou SASU : Le comparatif complet pour bien choisir.

N'hésitez pas à vous faire épauler par un professionnel pour bien définir votre stratégie de départ et anticiper l'évolution future de votre entreprise. Un expert-comptable pourra vous guider au mieux !

Vous avez fait votre choix ? L'étape suivante est de choisir où domicilier son entreprise.

Quand on devient entrepreneur et pour gérer efficacement son entreprise il est essentiel de développer des compétences telles que la communication ou la gestion du stress. Ces compétences sont appelées les softs skills. Pour en savoir plus sur les softs skills nécessaires pour entreprendre en 2026, consultez notre article sur les softs skills indispensables.

💡 Bon à savoir : Pour ceux qui sont actuellement au chômage et envisagent de devenir auto-entrepreneurs, il est important de savoir comment ces deux statuts peuvent coexister. Vous trouverez toutes les informations nécessaires dans notre guide sur l'auto-entrepreneur et le chômage.

Les chiffres importants des micro-entreprises

Fiche pratique micro-entreprise BNC

Fiche pratique micro-entreprise BIC prestations services

Fiche pratique micro-entreprise BIC Ventes