Ce qu’il faut retenir :

👉 La dotation aux amortissements constate comptablement la perte de valeur irréversible d'une immobilisation due à l'usure ou au temps. Cette charge calculée, sans sortie de trésorerie, est stratégique : elle réduit le bénéfice imposable pour diminuer l'impôt sur les sociétés, tout en constituant une ressource interne pour financer le futur renouvellement des équipements.

Est-il réellement possible de réduire votre bénéfice imposable pour alléger vos impôts, le tout sans décaisser le moindre centime de votre trésorerie actuelle ? La dotation amortissement répond parfaitement à cet objectif stratégique en constatant comptablement la dépréciation progressive et inévitable de vos investissements professionnels au fil du temps.

Découvrez comment transformer cette obligation légale en un levier de gestion efficace pour optimiser vos états financiers et assurer le renouvellement futur de votre outil de travail.

La dotation aux amortissements, c'est quoi au juste ?

Définir la perte de valeur d'un bien

Imaginez votre voiture neuve : à la seconde où elle quitte le concessionnaire, elle vaut moins cher. En comptabilité, la dotation aux amortissements acte cette réalité pour l'entreprise. C'est la reconnaissance officielle que l'usage, le temps ou l'obsolescence grignotent la valeur de vos actifs.

Cette dépréciation ne frappe pas brutalement le jour de la panne finale. Au contraire, on lisse cette perte de valeur sur toute la durée d'utilisation prévue du bien. On anticipe l'inévitable plutôt que de subir une perte soudaine.

C'est donc une écriture purement comptable. Elle traduit simplement la consommation progressive des avantages économiques que la machine ou le logiciel devait vous apporter.

Une charge oui, mais sans sortie d'argent

Voici le point qui déroute souvent les novices : la dotation amortissement est une charge non décaissable. C'est une anomalie apparente qu'il faut absolument comprendre pour gérer ses comptes.

Concrètement, quand vous inscrivez cette ligne, aucun virement ne part de votre compte bancaire. Contrairement au paiement d'un salaire ou d'une facture fournisseur, votre trésorerie reste intacte à cet instant précis. L'argent, lui, a déjà été dépensé lors de l'achat initial.

Son unique fonction est de diminuer votre résultat imposable sur le papier, sans affecter vos liquidités immédiates. C'est une charge "fictive" pour la trésorerie, mais redoutablement efficace pour réduire l'impôt.

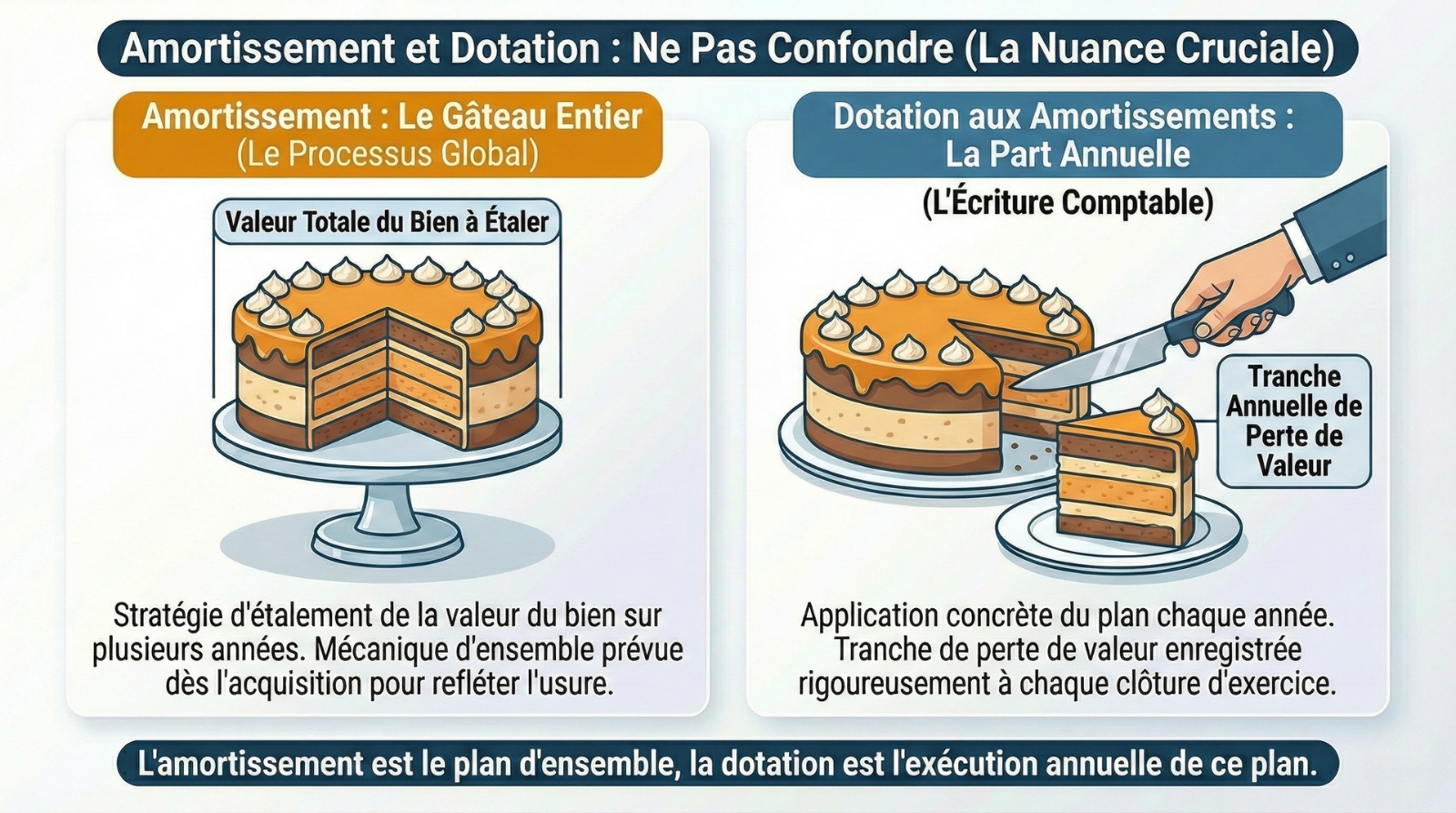

Amortissement et dotation : ne pas confondre

Attention à la nuance. L'amortissement désigne le processus global, la stratégie d'étalement de la valeur du bien sur plusieurs années. C'est la mécanique d'ensemble prévue dès l'acquisition pour refléter l'usure.

La dotation aux amortissements, elle, correspond à l'écriture comptable passée chaque année. C'est l'application concrète du plan, la tranche de perte de valeur enregistrée rigoureusement à chaque clôture d'exercice.

Voyez-le ainsi : l'amortissement est le gâteau entier. La dotation est la part précise que vous coupez et consommez chaque année pour respecter le plan établi.

À quoi sert réellement la dotation aux amortissements ?

Pour des comptes qui reflètent la réalité

L'objectif comptable est simple : offrir une image fidèle du patrimoine. Imaginez un ordinateur acheté 2000 € il y a quatre ans. Sans amortissement, il vaudrait toujours 2000 € au bilan, ce qui est totalement absurde vu son obsolescence actuelle.

C'est l'application stricte du principe de prudence en comptabilité. On préfère anticiper une perte de valeur certaine plutôt que de se voiler la face. Vos comptes deviennent ainsi plus justes et sincères.

Bref, ce mécanisme empêche de surévaluer artificiellement la valeur des actifs que possède l'entreprise.

L'avantage fiscal : payer moins d'impôts

Passons à ce qui intéresse souvent le plus les dirigeants : l'aspect fiscal. La dotation aux amortissements constitue une charge déductible qui vient directement impacter votre résultat.

Concrètement, elle diminue le bénéfice avant impôt. Moins de bénéfice imposable signifie mécaniquement moins d'impôt sur les sociétés à régler au fisc. C'est un levier d'optimisation fiscale parfaitement légal et redoutable.

C'est là tout l'intérêt pour vous. Cette "charge", qui ne demande aucune sortie de trésorerie, permet de réaliser une économie d'impôt tangible. D'ailleurs, le calcul du bénéfice est directement affecté par ces charges.

Préparer l'avenir en finançant le renouvellement

L'objectif financier découle logiquement de cet avantage fiscal. L'économie d'impôt réalisée ne doit pas être vue comme de l'argent magique à flamber.

Elle forme une ressource interne précieuse. Cet argent "économisé" doit être cantonné pour financer le remplacement futur de l'immobilisation usagée, sans recourir systématiquement à l'emprunt bancaire.

- Objectif comptable : Donner une image fidèle de la valeur du patrimoine de l'entreprise.

- Objectif fiscal : Réduire le bénéfice imposable et donc l'impôt à payer.

- Objectif financier : Créer une ressource pour autofinancer le remplacement des actifs.

Quels sont les biens concernés par l'amortissement ?

Ok, le principe est clair. Mais concrètement, sur quoi applique-t-on ces fameuses dotations ? On n'amortit pas tout et n'importe quoi dans une entreprise.

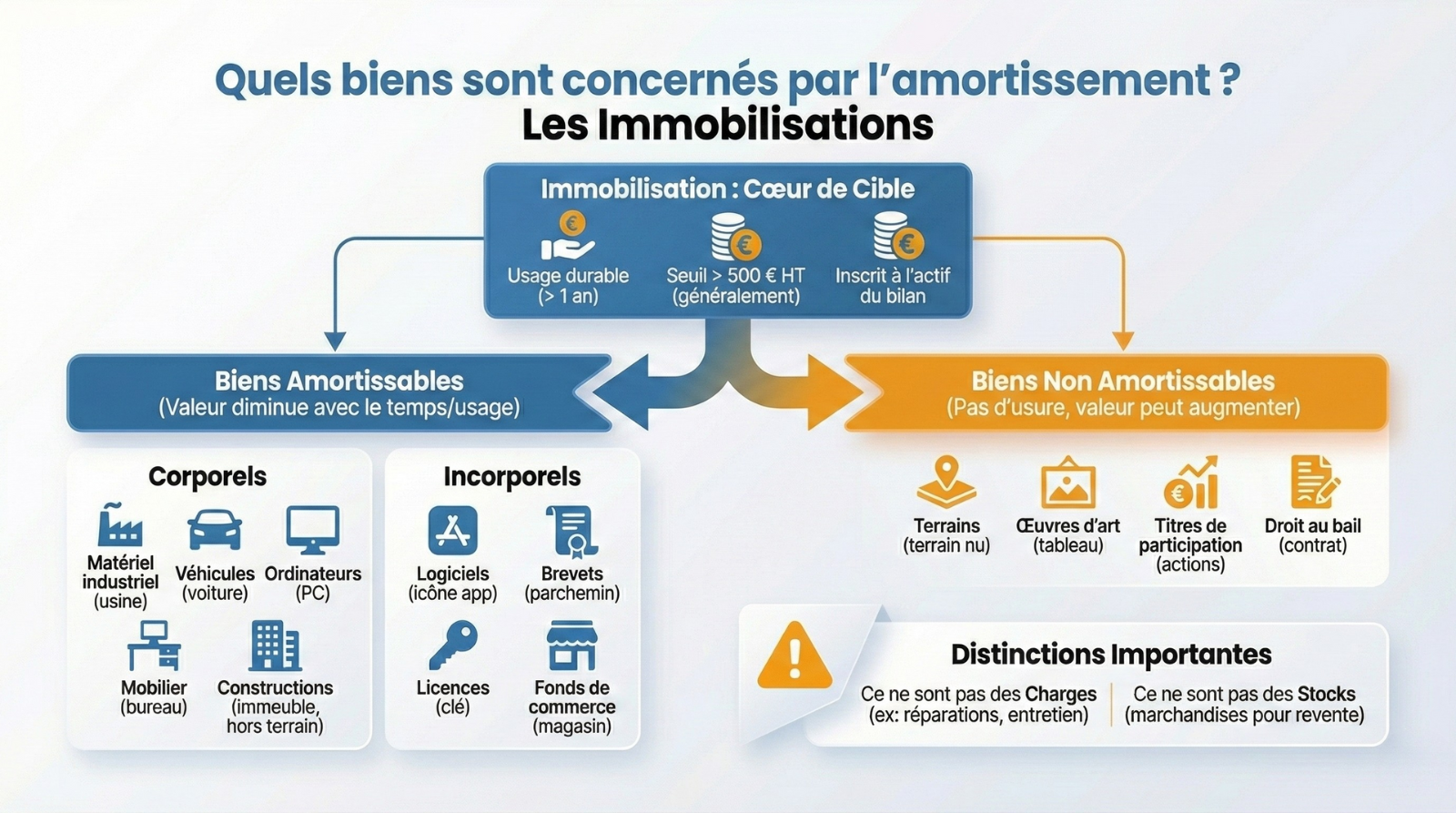

Les immobilisations : le cœur de cible

Une immobilisation se définit avant tout par son intention d'usage durable. C'est un bien acquis pour servir l'activité de l'entreprise sur une période supérieure à un an. Ce n'est donc jamais un produit acheté pour être revendu immédiatement.

Regardez ensuite l'étiquette de prix. La règle fiscale fixe généralement un seuil de tolérance à 500 € HT pour l'activation. En dessous de ce montant, vous avez le droit de passer la dépense directement en charge déductible.

Pour déclencher l'amortissement, le bien doit impérativement être inscrit à l'actif du bilan de l'entreprise.

Biens amortissables vs non amortissables

La logique est implacable : un actif est amortissable uniquement si l'usage ou le temps grignote sa valeur réelle.

Voici comment trier vos actifs pour éviter les erreurs comptables :

- Biens amortissables (corporels) : Matériel industriel, véhicules, ordinateurs, mobilier de bureau, constructions (hors terrain).

- Biens amortissables (incorporels) : Logiciels, brevets, licences, fonds de commerce.

- Biens non amortissables : Terrains (ne s'usent pas), œuvres d'art, titres de participation, droit au bail.

Pourquoi exclure certains actifs de ce mécanisme ? Un terrain nu, par exemple, ne s'use pas par nature. Au contraire, il peut même prendre de la valeur avec les années. Il ne subit aucune dépréciation prévisible, sauf les terrains de gisement qui sont une exception.

La distinction avec les charges et les stocks

Il faut bien différencier une immobilisation amortissable d'une simple charge courante. Une réparation standard ou un entretien ne s'amortit pas, ça passe directement en charge de l'exercice. C'est une dépense ponctuelle qui n'augmente pas la valeur intrinsèque du bien.

La distinction est parfois fine, comme pour les frais d’entretien et de réparation qui prolongent la durée de vie de l'actif.

Ne confondez pas non plus ces actifs avec les stocks. Les marchandises achetées pour être revendues ne sont jamais amorties. Elles peuvent subir une dépréciation en cas de mévente, mais c'est un autre mécanisme comptable bien distinct.

Quel est l'impact concret dans les comptes ?

Savoir ce qu'est une dotation et ce qu'on amortit, c'est bien. Mais voir comment ça se traduit concrètement dans vos documents comptables, c'est encore mieux.

Une charge dans le compte de résultat

Regardez votre compte de résultat. La dotation annuelle y figure en bonne place, classée comme une véritable charge d'exploitation. C'est exactement le même principe comptable que pour vos achats de matières premières ou les salaires de votre équipe.

Pour les puristes de la compta, on parle ici du compte 681 "Dotations aux amortissements". C’est ce compte spécifique que votre expert-comptable va débiter chaque année, sans exception.

Son effet est direct : elle vient diminuer le résultat d'exploitation, et par cascade, impacte le résultat net comptable final.

Attention : le compte 681 enregistre l'amortissement économique. Si vous souhaitez bénéficier d'avantages fiscaux supplémentaires autorisés par la loi, vous devrez passer une écriture complémentaire en charges exceptionnelles. C'est ce qu'on appelle l'amortissement dérogatoire.

Une baisse de la valeur au bilan

En parallèle, l'amortissement a un impact sur le bilan comptable. Il ne réduit pas directement la valeur brute du bien, qui reste affichée à son coût d'achat historique, comme une trace indélébile de l'investissement réalisé.

La dotation vient alimenter un compte spécifique à l'actif, le compte 28 "Amortissements des immobilisations". Ce compte, qui est crédité, cumule les dotations année après année. Il agit comme un compteur qui ne revient jamais en arrière.

C'est ce cumul précis qui vient en déduction de la valeur brute pour donner la Valeur Nette Comptable (VNC).

La valeur nette comptable (vnc) : ce qui reste

La VNC se définit très simplement : VNC = Valeur d'origine - Cumul des amortissements. C'est la valeur "livre" réelle de votre actif à un instant T.

Prenons un exemple concret : un camion acheté 50 000€, amorti de 10 000€ la première année, affiche une VNC de 40 000€. L'année suivante, avec une nouvelle dotation de 10 000€, sa VNC passera mécaniquement à 30 000€.

À la fin de la durée prévue d'amortissement, c'est terminé. La VNC du bien devient nulle ou égale à sa valeur résiduelle.

Les règles du jeu et les pièges à éviter

Tout cela peut sembler simple, mais l'administration fiscale a son mot à dire. Il y a des règles à respecter et des erreurs classiques qui peuvent coûter cher.

Une obligation légale, pas une option

L'amortissement n'est pas un levier ajustable selon votre humeur ou vos résultats. C'est une obligation comptable annuelle stricte, que vous fassiez des bénéfices records ou que vous soyez dans le rouge. Vous ne pouvez pas "oublier" d'amortir une année sous prétexte de mauvais chiffres.

Le Code de commerce est formel sur ce point et impose cette rigueur. C'est une obligation comptable annuelle incontournable que l'administration surveille de près pour garantir la transparence.

Le non-respect de cette règle vous expose à des sanctions lourdes. Pire, cela peut remettre en cause la sincérité totale de vos comptes.

L'amortissement oublié, un droit perdu à jamais

Fiscalement, la règle de l'amortissement minimal obligatoire agit comme un couperet. Si votre entreprise omet de comptabiliser une dotation lors d'un exercice donné, elle ne pourra jamais la "rattraper" plus tard. Ce qui est oublié est perdu.

C'est une erreur qui coûte très cher à l'arrivée. La déduction fiscale correspondant à cette dotation oubliée constitue une perte définitive du droit de déduire. Impossible de doubler la mise l'année suivante pour compenser ce manque de vigilance.

La rigueur et un suivi constant sont donc indispensables pour ne pas jeter cet avantage fiscal par la fenêtre.

Les erreurs classiques à ne pas commettre

Même les professionnels aguerris tombent parfois dans certains panneaux. Voici la liste des pièges les plus courants pour vous aider à les éviter soigneusement.

- Mauvais point de départ : Amortir dès la date de la facture alors que seule la date de mise en service effective compte.

- Durée irréaliste : Choisir une durée d'amortissement trop courte ou trop longue par rapport à l'usage réel du bien.

- Oublier le prorata : Ne pas calculer le prorata temporis pour un bien acquis en cours d'année.

Pour finir, soyez prudents avec ces calculs. En cas de doute, la validation par un expert-comptable ou l'utilisation d'un logiciel comptable fiable est la meilleure des sécurités.

Comprendre la dotation aux amortissements est indispensable pour tout entrepreneur. Au-delà de l'obligation légale, ce mécanisme comptable offre un véritable levier fiscal et financier. Il protège votre trésorerie tout en anticipant le renouvellement de votre matériel. Une gestion rigoureuse de ces écritures garantit ainsi la santé durable de votre activité.