Ce qu’il faut retenir :

👉 l'amortissement dérogatoire est un levier purement fiscal conçu pour réduire l'impôt au début d'un investissement, sans lien avec l'usure réelle du matériel. Ce mécanisme génère un gain de trésorerie immédiat, même si cet avantage reste temporaire et devra être reversé plus tard. Concrètement, il matérialise simplement la différence entre l'amortissement fiscal autorisé et l'amortissement économique réel.

Vous cherchez à optimiser votre résultat fiscal dès l'acquisition d'un actif sans pour autant déformer la réalité économique de votre bilan ? L'amortissement dérogatoire constitue la solution technique idéale : ce dispositif permet d'enregistrer une charge fiscale supplémentaire temporaire, née de la différence entre l'amortissement économique et les avantages fiscaux autorisés.

Ce guide complet vous détaille la méthode de calcul exacte de cette provision réglementée, les écritures comptables de dotations et de reprises à passer, ainsi que l'impact concret de ce levier sur la trésorerie de votre entreprise.

L'amortissement dérogatoire démystifié : un levier fiscal avant tout

Plus qu'un amortissement, un pur outil fiscal

Oubliez l'usure physique de vos machines. L'amortissement dérogatoire ne reflète aucune réalité technique, c'est une pure mécanique d'optimisation. Son unique fonction consiste à gonfler vos charges artificiellement pour réduire le résultat fiscal immédiat et payer moins d'impôt aujourd'hui.

Voyez-le comme un bonus, un complément de déduction offert par l'État. Il s'ajoute simplement à l'amortissement comptable classique. C'est un coup de pouce temporaire, souvent conçu pour inciter les entreprises à investir massivement.

Ne confondez pas : ce n'est pas une méthode technique comme le linéaire. C'est une écriture comptable née de la friction entre la rigueur comptable et la règle fiscale.

Le décalage permanent entre la compta et la fiscalité

Ici, deux logiques s'affrontent. D'un côté, la comptabilité suit la dépréciation économique réelle de votre actif. De l'autre, le fisc impose ses propres barèmes, souvent bien plus agressifs pour alléger la note.

L'amortissement dérogatoire matérialise ce grand écart. Il chiffre exactement la différence entre ce que l'administration fiscale vous autorise à déduire et ce que la réalité économique de l'entreprise dicte réellement.

C'est donc une charge économiquement "fictive", mais bien réelle pour le calcul final de l'impôt.

Pourquoi on parle de "provision réglementée"

Mais ne vous y trompez pas, ce n'est pas un cadeau éternel. L'entreprise devra "rembourser" cet avantage plus tard. C'est précisément pour cette raison qu'il est classé parmi les provisions réglementées, une forme de dette fiscale différée.

Concrètement, cette dette s'inscrit au passif du bilan, dans le compte 145. Cela signale noir sur blanc que la société a une obligation financière future envers l'État.

C'est une information transparente pour quiconque examine les comptes de l'entreprise.

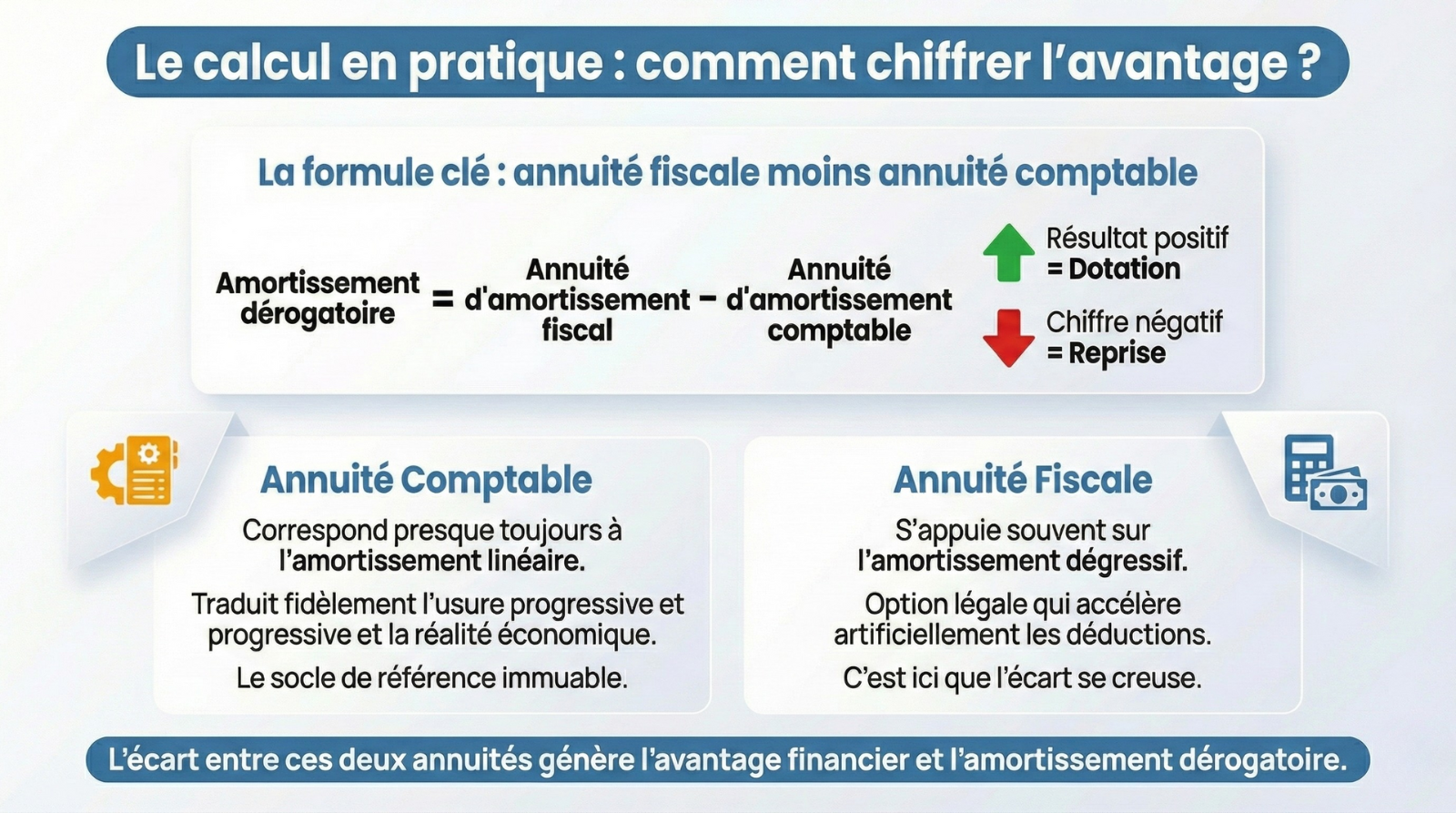

Le calcul en pratique : comment chiffrer l'avantage ?

Maintenant qu'on a posé les bases, voyons concrètement comment on met des chiffres sur ce mécanisme.

La formule clé : annuité fiscale moins annuité comptable

La mécanique est binaire. Pour trouver le montant exact, appliquez cette équation : Amortissement dérogatoire = Annuité d'amortissement fiscal - Annuité d'amortissement comptable. Le verdict est immédiat. Un résultat positif déclenche une dotation, tandis qu'un chiffre négatif impose une reprise.

L'annuité comptable correspond presque toujours à l'amortissement linéaire. Elle traduit fidèlement l'usure progressive et la réalité économique de votre bien. C'est votre socle de référence immuable.

À l'inverse, l'annuité fiscale s'appuie souvent sur l'amortissement dégressif. Cette option légale accélère artificiellement les déductions. C'est précisément ici que l'écart se creuse.

Exemple concret avec une machine à 10 000 €

Imaginez l'achat d'une machine industrielle à 10 000 €. Vous prévoyez de l'utiliser sur 5 ans, une durée alignée avec la fiscalité. En pure logique comptable linéaire, votre charge annuelle s'élève donc à 2 000 € (10 000 divisé par 5).

Appliquez maintenant le coefficient dégressif sur 5 ans. Votre première annuité fiscale dépasse largement les 2 000 € initiaux. Ce surplus, cette différence brute, constitue votre dotation aux amortissements dérogatoires.

Attention, ce n'est pas un cadeau éternel. Les années suivantes, l'écart se réduit jusqu'à s'inverser. Vous commencerez alors à ""rembourser" cet avantage fiscal initial via des reprises comptables obligatoires.

Pour rappel, voici les coefficients d'amortissement dégressif :

- 1,25 pour une durée de 3 à 4 ans ;

- 1,75 pour une durée de 5 à 6 ans ;

- 2,25 pour une durée supérieure à 6 ans.

Ces valeurs sont fixées selon le Code général des impôts (article 39 A).

La mécanique comptable : dotations et reprises

Le calcul théorique est une chose, mais comment cela se traduit-il concrètement dans les livres de comptes ?

Enregistrer la dotation : l'écriture qui crée l'avantage

Lorsque l'amortissement fiscal s'avère supérieur au comptable, vous devez enregistrer une charge exceptionnelle. Cette manœuvre diminue artificiellement le résultat imposable pour l'exercice en cours, offrant un bol d'air immédiat à votre trésorerie.

L'écriture comptable est limpide : on débite le compte 68725 (Dotations aux amortissements dérogatoires) et on crédite le compte 145 (Amortissements dérogatoires) pour constater l'écart.

Le compte 68725 apparaît dans le compte de résultat comme une charge. Le compte 145, lui, s'inscrit au passif du bilan, telle une provision réglementée.

La reprise : le moment de "rembourser" l'avantage fiscal

Voici le retour de bâton. Quand l'amortissement comptable devient supérieur au fiscal, souvent en fin de vie du bien, il faut annuler la provision. C'est la reprise sur amortissement dérogatoire.

La mécanique s'inverse alors : on débite le compte 145 pour solder la provision et on crédite le compte 78725 (Reprises sur amortissements dérogatoires) pour équilibrer.

Ce compte 78725 constitue un produit exceptionnel. Il augmente mécaniquement le résultat fiscal, ce qui revient à payer l'impôt qui avait été économisé au début de l'opération.

- Les 3 comptes clés à retenir : Compte 68725 (Dotation, une charge).

- Compte 145 (Provision, au passif).

- Compte 78725 (Reprise, un produit).

Pour éviter les erreurs de saisie, sachez qu'un bon logiciel de comptabilité peut automatiser ces écritures complexes.

Application et implications stratégiques pour votre entreprise

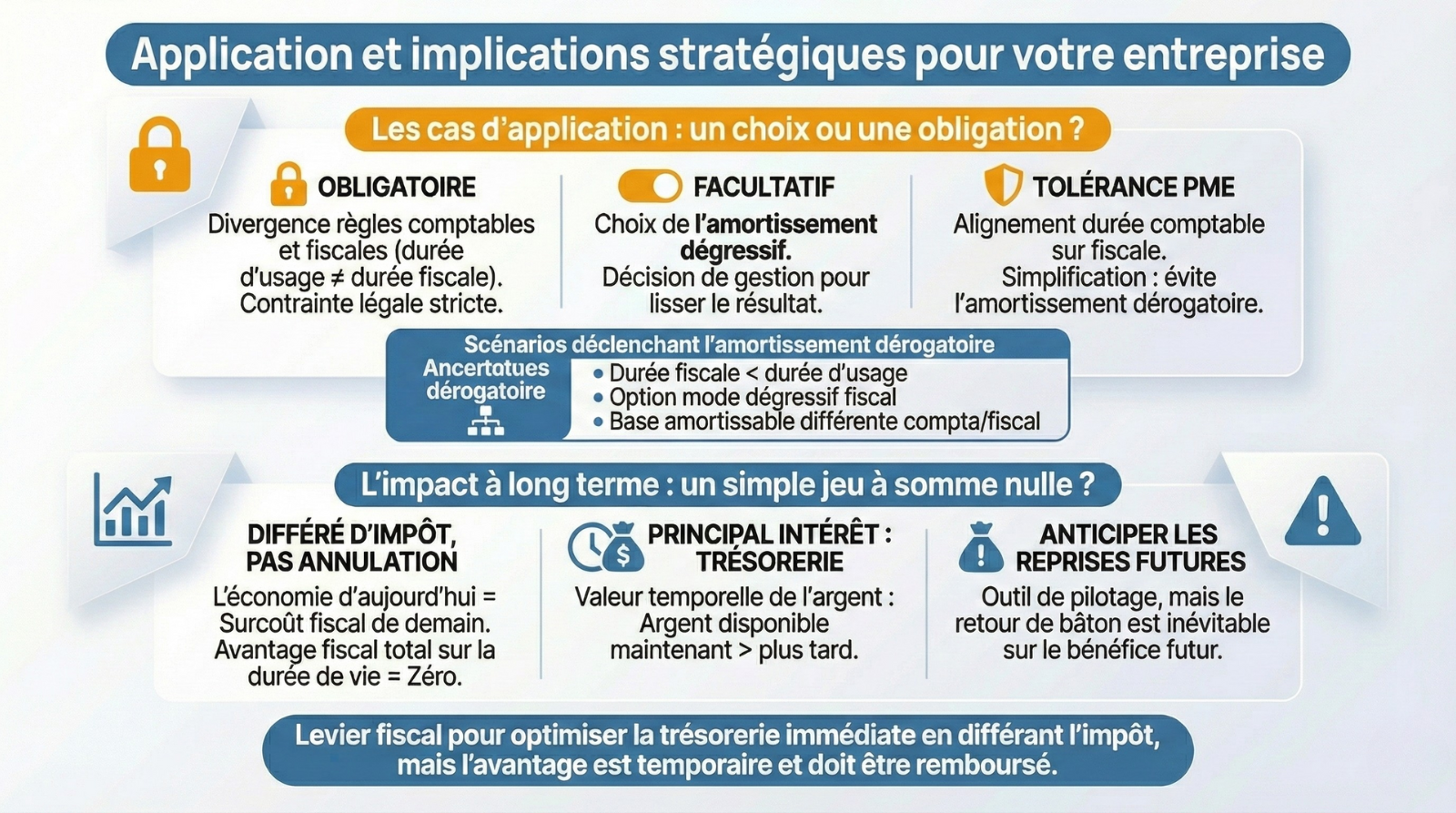

Les cas d'application : un choix ou une obligation ?

L'application de ce mécanisme devient obligatoire dès qu'une divergence apparaît entre vos règles comptables et fiscales. Si la durée d'usage diffère de la durée fiscale, vous n'avez pas le choix. Vous devez constater cet écart immédiatement. C'est une contrainte légale stricte.

Le cas le plus fréquent d'application facultative reste le choix de l'amortissement dégressif. Une entreprise peut décider de ne pas l'appliquer pour lisser son résultat. C'est une décision de gestion pure.

Notez toutefois la tolérance spécifique pour les PME. Elles peuvent parfois aligner la durée comptable sur la durée fiscale, ce qui leur évite la gymnastique de l'amortissement dérogatoire. Cela simplifie tout.

- Scénarios déclenchant l'amortissement dérogatoire : Durée fiscale plus courte que la durée d'usage ;

- Option pour le mode dégressif fiscal ;

- Base amortissable différente entre compta et fiscal.

L'impact à long terme : un simple jeu à somme nulle ?

Regardons la réalité en face : l'amortissement dérogatoire est un différé d'impôt, pas une annulation magique. L'économie réalisée aujourd'hui deviendra le surcoût fiscal de demain. L'avantage fiscal total sur la durée de vie du bien reste strictement nul.

Son principal intérêt est donc mécaniquement lié à la trésorerie. Avoir de l'argent disponible maintenant plutôt que plus tard possède une valeur réelle. C'est le principe de la valeur temporelle.

C'est un outil de pilotage pour réduire ponctuellement l'impôt, mais anticipez l'impact des reprises futures sur le calcul du bénéfice. Le retour de bâton est inévitable.

L'amortissement dérogatoire constitue un levier fiscal efficace pour optimiser votre trésorerie immédiate. En jouant sur le décalage entre comptabilité et fiscalité, ce mécanisme permet de différer l'impôt sans modifier l'usure réelle du bien. Rappelez-vous cependant que cet avantage est temporaire : l'économie d'aujourd'hui devra être remboursée demain.