Ce qu’il faut retenir :

Bien que le tableau des flux de trésorerie soit devenu la norme comptable en 2026, le tableau de financement reste un levier d'analyse interne puissant. En confrontant les emplois aux ressources stables, il permet de calculer le Fonds de Roulement Net Global et d'évaluer la santé financière réelle. Cette vision structurelle aide à anticiper les risques de trésorerie, notamment le redoutable effet ciseaux.

Vous demandez-vous parfois où disparaît votre trésorerie alors que votre carnet de commandes ne désemplit pas ? Le tableau financement reste le meilleur allié pour visualiser concrètement les mouvements de fonds et vérifier l'équilibre entre vos ressources et vos emplois. Cet article détaille le fonctionnement de ce document comptable pour transformer vos données brutes en leviers de pilotage performants.

Le tableau de financement, c'est quoi au juste ?

Le GPS financier de votre entreprise

Le tableau de financement est une annexe comptable, une sorte de "film" des flux financiers. Il raconte d'où vient l'argent (ressources) et où il va (emplois). Ce n'est pas juste un tableau de chiffres, mais une histoire.

Son autre nom, tableau emplois-ressources, est d'ailleurs bien plus parlant. Son but est de synthétiser les mouvements qui ont modifié le patrimoine de l'entreprise.

Soulignons qu'il s'agit d'un document rétrospectif, qui analyse le passé pour éclairer l'avenir.

Pourquoi vous ne pouvez pas l'ignorer

Son utilité principale est de permettre au dirigeant d'évaluer la santé financière de sa boîte. C'est un outil de pilotage indispensable pour prendre des décisions éclairées.

Il joue un rôle pour comprendre la capacité de l'entreprise à générer de la richesse. Il aide à définir la politique financière et à estimer si l'on peut autofinancer des projets ou s'il faut chercher des financements externes.

Ce n'est pas un concept nouveau, mais un sujet d'étude académique depuis des décennies, prouvant sa pertinence.

Tableau de financement vs plan de financement : ne confondez pas tout

Clarifions la distinction majeure : le tableau de financement est un constat, il regarde dans le rétroviseur sur un exercice clos. Il se base sur des données réelles du bilan et du compte de résultat.

Le plan de financement est un document prévisionnel. Il se projette dans l'avenir pour vérifier l'équilibre financier d'un projet de création ou de développement. C'est la feuille de route, pas le bilan du voyage.

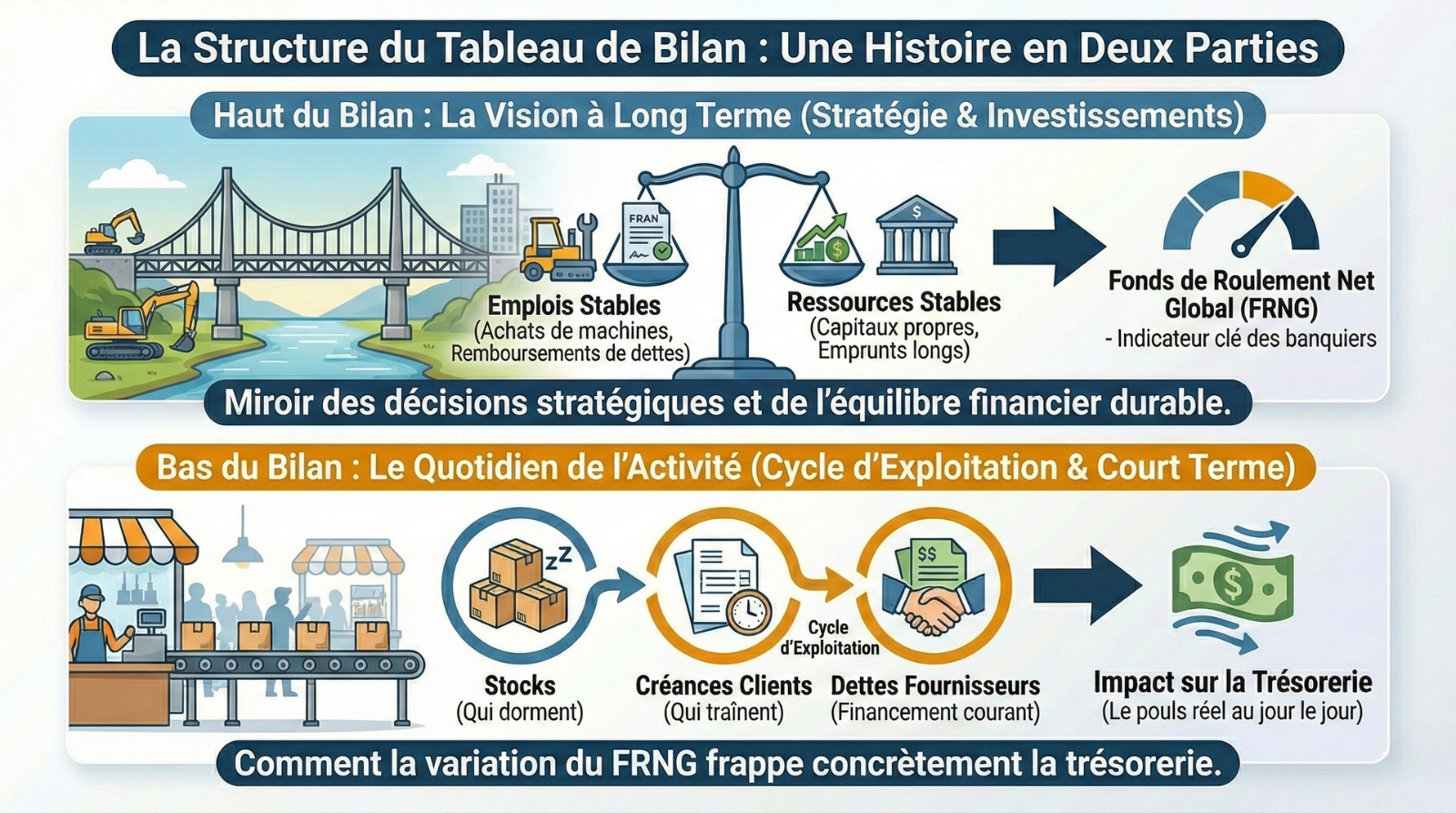

La structure du tableau : une histoire en deux parties

Le haut du bilan : la vision à long terme

Oubliez la comptabilité poussiéreuse, ici on parle de stratégie pure. Cette première partie agit comme un miroir de vos décisions stratégiques majeures et de vos investissements lourds.

Le principe est bête comme chou : on confronte les emplois stables, comme les achats de machines ou remboursements de dettes, aux ressources stables qui les financent. Un équilibre précaire ici, et c'est toute la gestion qui vacille.

C'est précisément cette mécanique qui permet de calculer un indicateur que les banquiers surveillent de près : le Fonds de Roulement Net Global.

Le bas du bilan : le quotidien de l'activité

Ensuite, on zoome violemment sur le cycle d'exploitation. Cette section révèle sans filtre comment votre activité courante, le "business as usual", impacte vos finances à très court terme.

Elle dissèque les variations de l'actif circulant : vos stocks qui dorment, les créances clients qui traînent ou vos dettes fournisseurs. C'est le pouls réel de votre dynamique commerciale au jour le jour.

Bref, cette partie explique concrètement comment la variation du FRNG finit par frapper, en bien ou en mal, votre trésorerie.

Qui est vraiment concerné par cette obligation ?

Attention, ne paniquez pas inutilement. L'établissement d'un tableau de financement n'est pas une obligation universelle pour toutes les boîtes. C'est une nuance que beaucoup d'entrepreneurs ignorent, pensant devoir tout produire systématiquement alors que la loi est plus souple.

Les vrais concernés sont les sociétés commerciales classiques comme les SAS, SARL ou SA, et certaines associations percevant des subventions. Des critères de taille, basés sur les salariés ou le CA, peuvent aussi vous faire basculer.

Le haut de bilan décortiqué : d'où vient l'argent durable ?

Les ressources stables : le carburant de la croissance

Les ressources stables regroupent les fonds restant à la disposition de l'entreprise pour plus d'un an. C'est cet argent qui finance vos projets de fond et consolide la structure. Sans cette base solide, aucune vision à long terme n'est viable.

La ressource la plus saine reste celle que l'entreprise génère elle-même par son activité. On parle ici de la capacité d'autofinancement (CAF).

Voici les quatre piliers principaux qui alimentent votre trésorerie durable :

- Capacité d'Autofinancement (CAF) : La richesse brute créée par l'activité.

- Apports en capital : L'argent frais injecté par les associés.

- Nouveaux emprunts : Les dettes financières contractées à long et moyen terme.

- Cessions d'immobilisations : La vente d'actifs durables comme des machines ou bâtiments.

La capacité d'autofinancement (CAF) : votre vrai moteur

La CAF représente le Graal de toute gestion financière sérieuse. C'est l'excédent de trésorerie réel généré par l'activité, une fois toutes les charges payées. Elle constitue le seul vrai indicateur de votre rentabilité opérationnelle. C'est votre oxygène financier.

Elle se calcule simplement à partir de l'Excédent Brut d'Exploitation (EBE). Une CAF élevée signifie que l'entreprise peut investir massivement. Elle rembourse ses dettes sans sourciller. Elle se développe ainsi sans forcément dépendre du bon vouloir des banques.

Les emplois stables : où va l'argent à long terme ?

Les emplois stables désignent vos investissements durables. C'est l'utilisation concrète des ressources stables pour bâtir l'avenir de l'entreprise. Ils figent l'argent pour consolider votre outil de travail.

Pensez à l'achat de nouvelles machines performantes ou l'acquisition de locaux. Cela inclut les véhicules, un point central si vous voulez ouvrir une agence de location de voiture rentable. N'oubliez pas le remboursement du capital des emprunts bancaires. Enfin, cela couvre la distribution de dividendes aux actionnaires.

Le bas de bilan à la loupe : le nerf de la guerre au quotidien

Après la stratégie, place à l'opérationnel. La deuxième partie du tableau nous montre comment l'entreprise gère ses affaires courantes et l'impact direct sur sa trésorerie.

La variation du besoin en fonds de roulement d'exploitation (BFRE)

Cette ligne est capitale car elle détermine souvent la survie de votre structure. Elle mesure le décalage de trésorerie créé par l'activité normale de l'entreprise au jour le jour. C'est le pouls réel de vos opérations.

Pour faire simple : c'est l'argent "dehors" (vos stocks, vos créances clients) moins l'argent que l'on doit (dettes fournisseurs). C'est une équation de liquidité pure.

Voici les trois leviers qui font basculer cet équilibre précaire :

- Variation des stocks : Plus de stock, c'est de l'argent qui dort.

- Variation des créances clients : Si les clients paient plus lentement, le besoin d'argent augmente.

- Variation des dettes fournisseurs : Si on paie les fournisseurs plus vite, on a besoin de plus de cash.

Les autres variations : hors exploitation et trésorerie

Abordons ensuite la variation hors exploitation. Elle concerne les flux non liés à l'activité principale, comme les variations de comptes courants d'associés ou le paiement de l'impôt sur les sociétés. Ce sont des mouvements périphériques, mais bien réels.

Parlons enfin de la variation de trésorerie. C'est le résultat final, la variation concrète du cash sur le compte en banque. Elle est la conséquence de tout ce qui a été décrit avant. C'est le verdict.

L'impact concret sur votre cash

Le tableau de financement montre comment l'excédent (ou le déficit) de la partie 1 (le FRNG) est utilisé pour financer le besoin de la partie 2 (le BFR). C'est une mécanique de vases communicants.

Le solde, c'est la trésorerie nette. Si le FRNG ne couvre pas le BFR, la trésorerie plonge. C'est aussi simple — et brutal — que ça. C'est la mécanique de base à maîtriser.

Comment interpréter le tableau de financement pour agir ?

Avoir le tableau sous les yeux, c'est bien, mais savoir le lire pour transformer ces chiffres en leviers de décision est impératif.

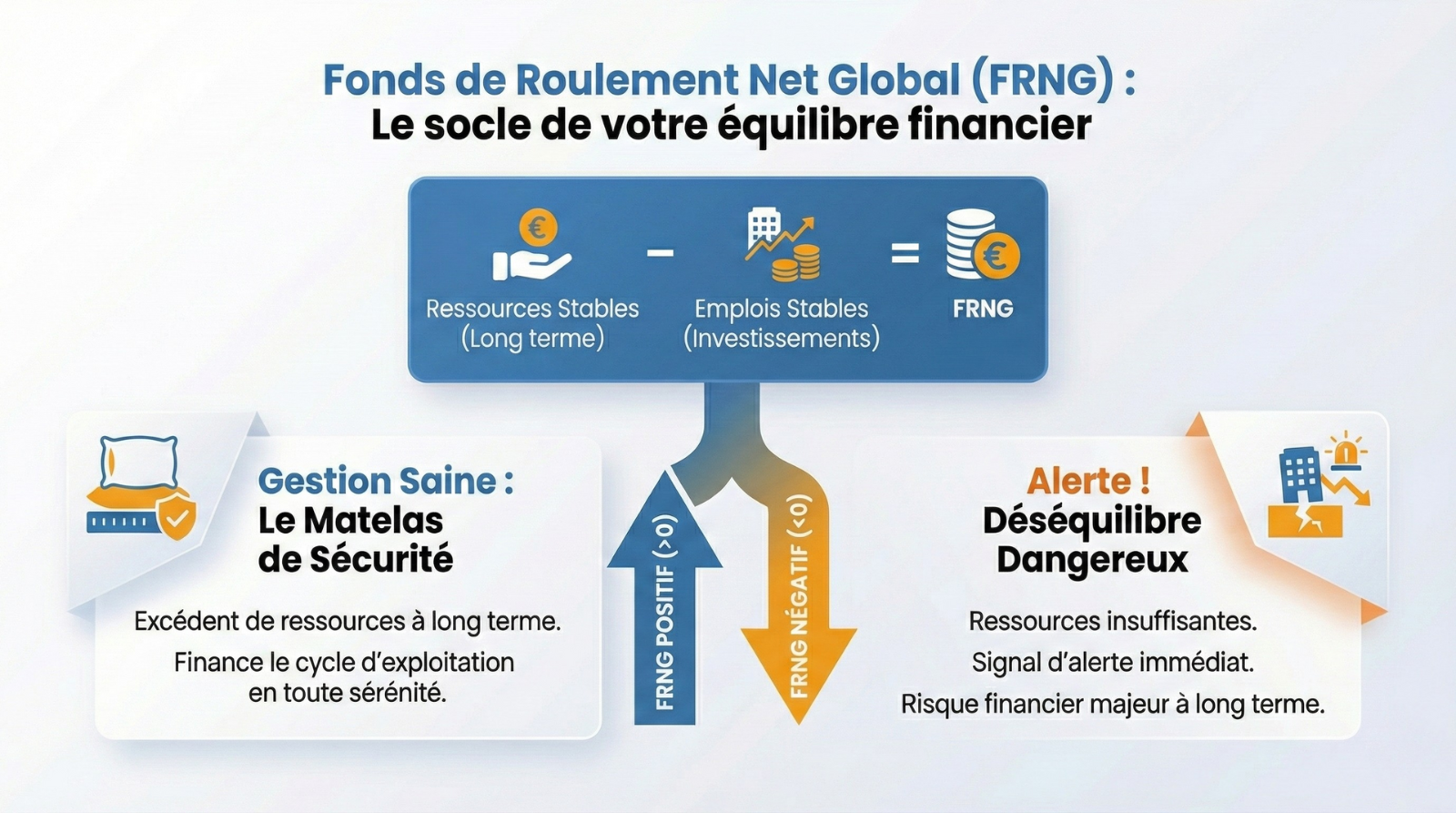

Fonds de roulement net global (FRNG) : le signe d'une gestion saine ?

Le FRNG se calcule simplement via la première partie du tableau : Ressources stables - Emplois stables. C'est le socle mathématique de votre équilibre financier.

Un FRNG positif signifie que l'entreprise dispose d'un excédent de ressources à long terme pour financer son cycle d'exploitation. Vous possédez alors un véritable matelas de sécurité.

À l'inverse, un FRNG négatif est un signal d'alerte immédiat. Les ressources durables sont insuffisantes pour couvrir les besoins stables, créant un déséquilibre financier dangereux à long terme. C'est un point de vigilance pour tout entrepreneur, y compris celui qui veut ouvrir une épicerie.

Le piège de "l'effet ciseaux" : quand la croissance vous tue

Voici le concept de l'effet ciseaux, un paradoxe bien connu des entrepreneurs avertis. C'est quand une forte croissance d'activité entraîne paradoxalement de graves difficultés de trésorerie. Vous vendez plus, mais votre argent disponible fond.

Le mécanisme est vicieux : le BFR (stocks, créances clients) augmente plus vite que la rentabilité (l'EBE). Le tableau de financement est l'outil parfait pour visualiser ce décalage mortel. Il permet d'anticiper le risque avant qu'il ne soit trop tard.

Les questions clés à se poser

Pour éviter les erreurs coûteuses, analysez ces points précis :

- Mes investissements sont-ils financés par des ressources durables ?

- Ma capacité d'autofinancement couvre-t-elle mes remboursements d'emprunts ?

- La croissance de mon BFR est-elle maîtrisée ?

- D'où viennent mes problèmes de trésorerie ?

Le tableau de financement ne donne pas toutes les réponses par magie, mais il force à se poser les bonnes questions. C'est son principal pouvoir. Il déclenche la réflexion stratégique nécessaire.

Le tableau de financement en 2026: toujours d'actualité ?

Le couperet est tombé le 1er janvier 2025. Le Plan Comptable Général (PCG) a fait son ménage. Le tableau de financement historique n'est plus le modèle obligatoire. Il cède officiellement sa place.

Le nouveau standard s'appelle désormais le Tableau des Flux de Trésorerie (TFT), imposé par le règlement ANC n°2022-06. Ce changement de cap est radical. Le TFT se focalise uniquement sur le "cash", c'est-à-dire les encaissements et décaissements réels. On abandonne ici la logique de variation de patrimoine propre à l'ancien tableau emplois-ressources. C'est une vision beaucoup plus directe.

Alors, on le jette à la poubelle ?

Surtout pas. Même s'il perd son statut de norme comptable, ce tableau reste un formidable outil d'analyse interne. Sa vision "patrimoniale" complète parfaitement l'approche "cash" du TFT. Les deux lectures sont nécessaires.

Il demeure imbattable pour décortiquer la structure financière et calculer le FRNG. C'est un levier analytique que les dirigeants avertis conservent précieusement pour leur pilotage. Gérer sa compta est une chose, l'analyser en est une autre, et certains se demandent même s'il est possible de se passer d'un expert-comptable avec des outils comme Indy pour une SASU.

Des secteurs où il reste incontournable

Dans certains couloirs, la résistance s'organise. Des secteurs spécifiques continuent d'exiger une version de ce document. C'est notamment le cas flagrant du domaine de la santé et du médico-social.

Leur cadre réglementaire, l'État des prévisions de recettes et de dépenses (EPRD), ne l'a pas supprimé. Il inclut toujours un "tableau de financement prévisionnel", comme le confirme le ministère de la Santé.

Le tableau de financement reste un allié indispensable pour comprendre la santé réelle de votre entreprise. Bien que les normes évoluent vers le tableau des flux de trésorerie, sa vision structurelle éclaire vos décisions stratégiques. Maîtriser cet outil, c'est transformer vos données comptables en véritables leviers de performance pour l'avenir.