Ce qu’il faut retenir :

Une charge variable fluctue directement selon le volume d'activité, contrairement aux coûts fixes. Identifier précisément ces dépenses permet de calculer la marge sur coût variable, indicateur central pour déterminer le seuil de rentabilité. Cette maîtrise des coûts offre un levier d'action concret pour optimiser la gestion financière et sécuriser les bénéfices.

Ignorez-vous le montant exact que vous coûte réellement chaque vente une fois les coûts de structure écartés, risquant ainsi de vendre à perte sans le savoir ? Maîtriser le calcul charge variable constitue l'étape indispensable pour distinguer les dépenses fluctuantes de vos charges fixes et obtenir une vision claire de votre santé financière.

Vous découvrirez ici les formules pratiques et les indicateurs de performance nécessaires pour ajuster vos prix et piloter efficacement votre seuil de rentabilité.

Charges variables : de quoi parle-t-on exactement ?

Comprendre la notion de charge variable

Une charge variable est une dépense qui oscille mécaniquement avec votre volume d'activité. Si vous ne produisez rien, ce coût tombe immédiatement à zéro. Elle colle littéralement à la peau de votre production.

C'est une charge opérationnelle pure et dure. Plus vous vendez, plus la facture s'alourdit mathématiquement. À l'inverse, une baisse d'activité la réduit drastiquement. Cette flexibilité impose une vigilance constante pour piloter sa marge réelle.

Saisir ce mécanisme est le premier pas pour disséquer la rentabilité réelle de chaque produit vendu. Pas d'exception à cette règle.

La différence fondamentale avec une charge fixe

À l'opposé, la charge fixe reste de marbre face à vos volumes de vente. Que vous écouliez 10 ou 10 000 unités, la facture tombe. C'est le prix incompressible de l'existence même de votre boîte.

Pensez au loyer de vos bureaux ou aux salaires du personnel administratif. Ajoutez-y les assurances et vos divers abonnements logiciels. Ces coûts sont prévisibles et totalement récurrents. Ils sont souvent appelés charges de structure dans le jargon.

Cette distinction dépasse le simple exercice comptable scolaire. C'est ce qui permet de calculer des indicateurs de performance vitaux pour votre pilotage quotidien. Vous ignorez cette nuance ? Vous naviguez à vue.

Exemples concrets pour ne plus jamais se tromper

Pour visualiser la chose, listons les postes de dépenses les plus courants. Bien que ces exemples varient selon votre secteur, la logique financière reste identique. C'est toujours une question de volume.

- L'achat de matières premières ou de marchandises destinées à la revente.

- frais de packaging et d'emballage.

- Les coûts de transport et de livraison sur les ventes.

- Les commissions versées aux commerciaux sur leur chiffre d'affaires.

- sous-traitance directement liée à la production.

- consommation d'énergie des machines.

La nature de ces charges dépend évidemment de la structure juridique et opérationnelle de l'entreprise. La gestion des coûts diffère si vous gérez une SARL, où chaque euro de rentabilité est scruté. Le statut impacte la lecture.

Bien identifier ces postes constitue la fondation absolue de tout calcul de charge variable. Ne négligez aucun détail.

Les méthodes pour calculer vos charges variables

Maintenant que la distinction est claire, passons à la pratique. Le calcul en lui-même n'est pas sorcier, mais il faut être méthodique.

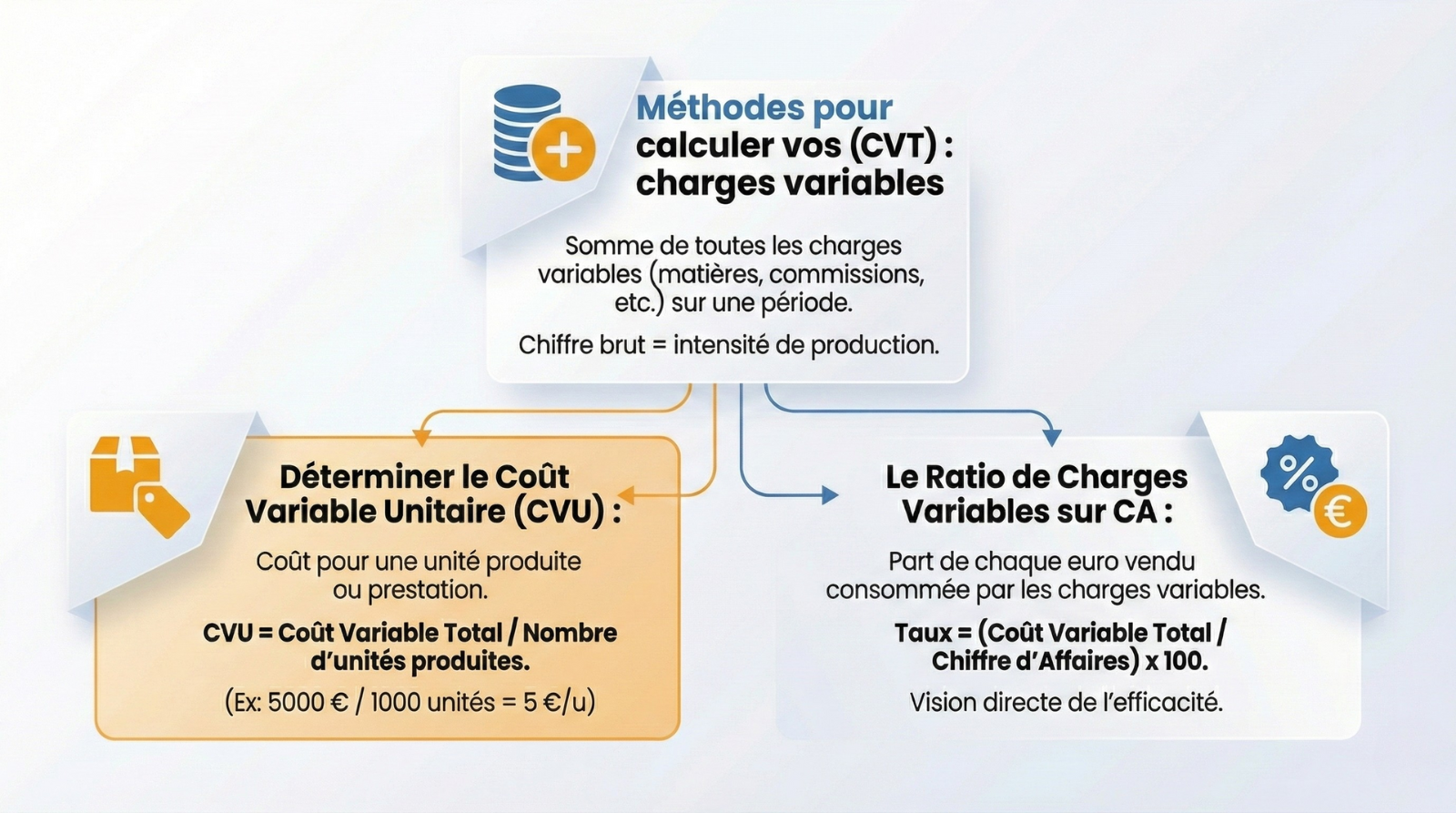

Calculer le coût variable total (cvt)

Le Coût Variable Total (CVT) est la somme de toutes les charges variables sur une période donnée. C'est le montant total qui a fluctué avec votre activité. Ce chiffre traduit l'intensité réelle de votre production.

La formule la plus simple consiste à additionner toutes les charges variables identifiées : achats de matières, commissions, transport, etc. Il est impératif d'avoir une comptabilité analytique bien tenue pour ne rien oublier. Sinon, le résultat sera faussé.

Ce chiffre brut est un premier indicateur. Toutefois, il prend tout son sens une fois ramené à l'unité.

Déterminer le coût variable unitaire (cvu)

Le Coût Variable Unitaire (CVU) représente le coût variable pour produire une seule unité de produit ou réaliser une seule prestation de service. C'est un indicateur clé de gestion. Il isole la dépense liée à chaque vente.

Voici la formule : Coût Variable Unitaire = Coût Variable Total / Nombre d'unités produites. Prenons un exemple simple pour illustrer. Si votre CVT est de 5000 € pour 1000 produits, votre CVU est de 5 €.

Ce CVU est fondamental pour fixer un prix de vente cohérent. Il permet aussi de calculer la marge générée par chaque vente.

Le ratio de charges variables sur chiffre d'affaires

Une autre approche consiste à exprimer les charges variables en pourcentage du chiffre d'affaires. Ce taux de charges variables montre quelle part de chaque euro vendu est consommée par les coûts variables. C'est une vision directe de votre efficacité.

Appliquez cette formule : Taux de Charges Variables = (Coût Variable Total / Chiffre d'Affaires) x 100. Suivre l'évolution de ce ratio permet de détecter rapidement une dégradation de la rentabilité. Vous évitez ainsi de perdre de l'argent bêtement.

L'erreur à ne pas commettre : confondre variable/fixe et direct/indirect

Les calculs sont posés. Mais attention à une confusion très fréquente qui peut fausser toute votre analyse.

Deux classifications, deux logiques différentes

Beaucoup d'entrepreneurs mélangent ces notions. La distinction variable/fixe repose uniquement sur le comportement du coût face au volume d'activité. C'est une pure analyse de sensibilité : si la production bouge, la dépense bouge-t-elle ? C'est le seul critère.

À l'inverse, la distinction direct/indirect interroge votre capacité à affecter un coût à un produit spécifique sans ambiguïté. Une charge directe est immédiatement traçable à un objet de coût, comme le bois nécessaire pour fabriquer une table.

Une charge indirecte concerne plusieurs produits simultanément et exige une clé de répartition complexe, comme le salaire du superviseur d'atelier.

Pourquoi cette distinction change tout pour votre analyse

Ces deux axes d'analyse ne sont pas mutuellement exclusifs. En réalité, une même dépense navigue sur les deux tableaux. Une charge peut, et va souvent, être classée sur les deux axes à la fois selon l'angle d'observation.

Regardons les exemples croisés. La matière première est l'archétype de la charge variable ET directe. Par contre, le salaire du commercial payé uniquement à la commission sur l'ensemble du catalogue devient une charge variable ET indirecte.

Le loyer global de l'usine représente une charge fixe ET indirecte. À l'opposé, l'amortissement d'une machine dédiée exclusivement à un seul produit constitue une charge fixe ET directe. Saisir cette nuance vous évite de lourdes erreurs dans le calcul du coût de revient.

Au-delà du calcul : à quoi servent vraiment les charges variables ?

Calculer des charges, c'est bien. Savoir quoi en faire pour prendre des décisions, c'est beaucoup mieux.

Calculer votre marge sur coût variable (mcv)

La Marge sur Coût Variable (MCV) n'est pas qu'une ligne comptable, c'est le premier indicateur découlant du calcul des charges variables. Considérez-la comme l'oxygène de votre entreprise. Sans elle, votre modèle économique s'étouffe.

La formule tient en une ligne : MCV = Chiffre d'Affaires – Charges Variables. Ce montant représente exactement ce qu'il reste, après avoir payé les coûts directement liés aux ventes, pour couvrir les charges fixes. C'est votre véritable richesse brute.

Plus la MCV est élevée, plus l'entreprise a de capacité à générer du bénéfice et à absorber ses coûts de structure. C'est mécanique.

Déterminer votre seuil de rentabilité (le point mort)

Passons maintenant à le seuil de rentabilité, aussi appelé point mort. C'est le niveau de chiffre d'affaires minimum à atteindre pour que l'entreprise ne perde pas d'argent. En dessous, vous êtes en zone de danger.

À ce stade, le résultat est de zéro : la marge sur coût variable couvre exactement les charges fixes. C'est un objectif fondamental pour assurer la survie de la structure.

Pour ne pas naviguer à vue, suivez cette méthode :

- Calculez votre Taux de Marge sur Coût Variable : (MCV / Chiffre d'Affaires) x 100.

- Identifiez le montant total de vos Charges Fixes.

- Appliquez la formule : Seuil de Rentabilité = Charges Fixes / Taux de Marge sur Coût Variable.

Piloter votre activité et prendre les bonnes décisions

Ne laissez pas ces données dormir, car ces indicateurs (MCV, SR) sont des outils de pilotage. Ils ne sont pas juste des chiffres pour le comptable. Ils doivent guider votre stratégie au quotidien.

Ils dictent vos choix : faut-il abandonner un produit peu rentable ? Accepter une commande supplémentaire à un prix plus bas ? Lancer une campagne promotionnelle ?

En bref, c'est ce qui permet de passer d'une gestion "au doigt mouillé" à une gestion basée sur les données.

Gérer et maîtriser ses charges variables pour booster sa rentabilité

Identifier les leviers d'action sur vos coûts

Contrairement aux charges fixes qui figent votre structure, les coûts variables offrent une marge de manœuvre réelle. Agir sur ces dépenses modifie immédiatement votre rentabilité d'exploitation. C'est ici que vous gagnez de l'argent.

- Négocier les prix avec les fournisseurs de matières premières.

- Changer de transporteur pour réduire les frais de livraison.

- Revoir le processus de production pour limiter les pertes.

- Adapter la structure des commissions des vendeurs.

Chaque euro économisé sur ces coûts variables se transforme mécaniquement en un euro de marge nette supplémentaire. C'est un effet de levier financier puissant. Vous ne devez jamais le sous-estimer.

Le rôle des outils dans le suivi de vos charges

Tenter un suivi manuel sur un tableur devient vite un enfer administratif et une source d'erreurs coûteuses. Vous perdez du temps et de la fiabilité. L'usage d'outils de gestion dédiés est incontournable pour une vision précise en temps réel.

Certains postes comme la masse salariale variable réclament une vigilance accrue, notamment pour les commissions ou les contrats courts. Utiliser un bon logiciel de paie peut automatiser ce suivi fastidieux. Cela sécurise la fiabilité de vos données et évite les écarts financiers.

Le cas particulier des charges semi-variables

Il existe une zone grise souvent mal comprise : la charge semi-variable, aussi appelée charge mixte. Ces coûts comportent une base fixe incompressible et une partie fluctuante liée à l'activité.

Prenez l'exemple concret de la facture d'électricité d'un atelier de production. L'abonnement reste fixe chaque mois, tandis que la consommation dépend directement du volume de pièces usinées.

Pour obtenir un calcul juste, vous devez ventiler cette charge en deux. Cela permet d'intégrer correctement la part variable dans vos analyses de coûts.

Le calcul des charges variables ne se limite pas à une obligation comptable. C'est un véritable levier de gestion pour optimiser votre marge et sécuriser votre seuil de rentabilité. En maîtrisant ces coûts liés à l'activité, vous prenez le contrôle de votre performance économique. Adoptez ce suivi rigoureux pour piloter votre entreprise vers le succès.