Ce qu’il faut retenir :

Le report à nouveau constitue une mise en attente du résultat, bénéficiaire ou déficitaire, au sein des capitaux propres. Contrairement aux réserves définitives, cette affectation temporaire décidée en assemblée générale permet de piloter la santé financière en absorbant des pertes futures ou en reportant la distribution de dividendes sur une période maximale de dix ans.

L'affectation des bénéfices est une étape délicate pour tout dirigeant, et le fonctionnement du report à nouveau comptabilité reste souvent mal compris. Ce mécanisme permet pourtant de conserver temporairement une partie du résultat ou de reporter une perte, agissant comme un véritable tampon pour vos capitaux propres. Nous détaillerons comment utiliser cet outil de gestion pour assainir votre bilan et sécuriser l'avenir financier de votre entreprise.

Le report à nouveau, c'est quoi au juste ?

Définition simple et directe

Le report à nouveau est la part du résultat (bénéfice ou perte) qui n'est ni distribuée en dividendes, ni affectée aux réserves. C'est une "mise en attente" du résultat, une composante clé des capitaux propres.

Situé au passif, c'est une composante des capitaux propres au passif du bilan. Il agit comme un indicateur essentiel de la santé financière passée et future de l'entreprise.

La différence fondamentale avec les réserves

Les réserves (légale, statutaires) figent les bénéfices durablement pour renforcer la structure de l'entreprise. À l'inverse, le report à nouveau est une affectation transitoire : la décision finale est reportée, laissant l'argent disponible.

- Réserves (légale, statutaire...) : Affectation durable, souvent obligatoire, pour renforcer la structure financière. Une fois affecté, l'argent est "bloqué".

- Report à nouveau : Affectation temporaire, en attente. L'argent reste disponible pour une décision future (dividendes, absorption de pertes...).

Le processus de décision : l'assemblée générale ordinaire (AGO)

L'affectation du résultat n'est pas une simple écriture : c'est une décision formelle prise par les associés ou actionnaires lors de l'Assemblée Générale Ordinaire (AGO) annuelle.

Cette assemblée doit se tenir dans les six mois suivant la clôture. Même si un outil comme Indy simplifie la vie des indépendants, la gestion du résultat pour une société impose ce formalisme.

Report à nouveau créditeur ou débiteur : les deux faces d'une même pièce

Maintenant que la base est posée, voyons les deux visages que peut prendre ce fameux report à nouveau : soit un signe de profits mis de côté, soit le fantôme d'une perte passée.

Le report à nouveau créditeur (compte 110) : un bénéfice en attente

Un report à nouveau créditeur apparaît lorsque l'entreprise a réalisé un bénéfice comptable. Pourtant, les associés ont décidé de ne pas tout distribuer immédiatement. Ce montant correspond à des bénéfices non distribués.

Il constitue une réserve stratégique pour l'avenir. On peut le distribuer plus tard sous forme de dividendes ou l'utiliser pour éponger une perte future. On peut même l'incorporer au capital, preuve d'une gestion prudente.

Pour l'identifier sans erreur dans vos écritures, c'est simple. Il s'enregistre toujours dans le compte 110.

Le report à nouveau débiteur (compte 119) : une perte à combler

À l'inverse, le report à nouveau débiteur matérialise le report d'une perte sèche. Elle provient directement d'un exercice précédent déficitaire. C'est techniquement une dette de l'entreprise envers elle-même.

Ce déficit est transporté sur l'exercice suivant, tel un fardeau financier. L'objectif prioritaire est de le compenser avec les bénéfices futurs pour assainir enfin les comptes. Hélas, il affaiblit temporairement la valeur de vos capitaux propres.

Vous devez repérer son numéro spécifique dans le bilan. Il s'agit du compte 119.

Comment fonctionne le report à nouveau en pratique ?

Assez de théorie. Passons à un exemple chiffré pour voir comment tout ça s'articule concrètement dans les comptes de l'entreprise.

L'écriture comptable simplifiée

À la clôture, le résultat final dort dans le compte 120 pour un bénéfice ou 129 pour une perte. Une fois l'AGO passée, la première manœuvre comptable consiste impérativement à solder ce compte, c'est-à-dire le vider intégralement.

Ce montant est ensuite ventilé selon la décision. Un bénéfice du compte 120 peut partir en dividendes (compte 457), gonfler les réserves (106) ou finir en report à nouveau créditeur (110).

Une perte du compte 129, elle, est presque toujours transférée directement vers le report à nouveau débiteur (119).

Cas pratique : du déficit au bénéfice

Prenons une société avec un passif. Voici le scénario exact, étape par étape.

- Situation de départ (Année N-1) : La société traîne une perte cumulée de 4 000 €, inscrite en report à nouveau débiteur (compte 119).

- Résultat de l'année N : L'entreprise fait un excellent exercice et dégage un bénéfice de 7 000 € après impôts.

- Décision de l'AGO : Les associés décident d'utiliser le bénéfice pour d'abord solder le déficit antérieur (4 000 €). Le solde (3 000 €) est mis en report à nouveau créditeur (compte 110).

- Résultat comptable : Le compte 119 est à zéro et le compte 110 est maintenant créditeur de 3 000 €. La situation financière est assainie.

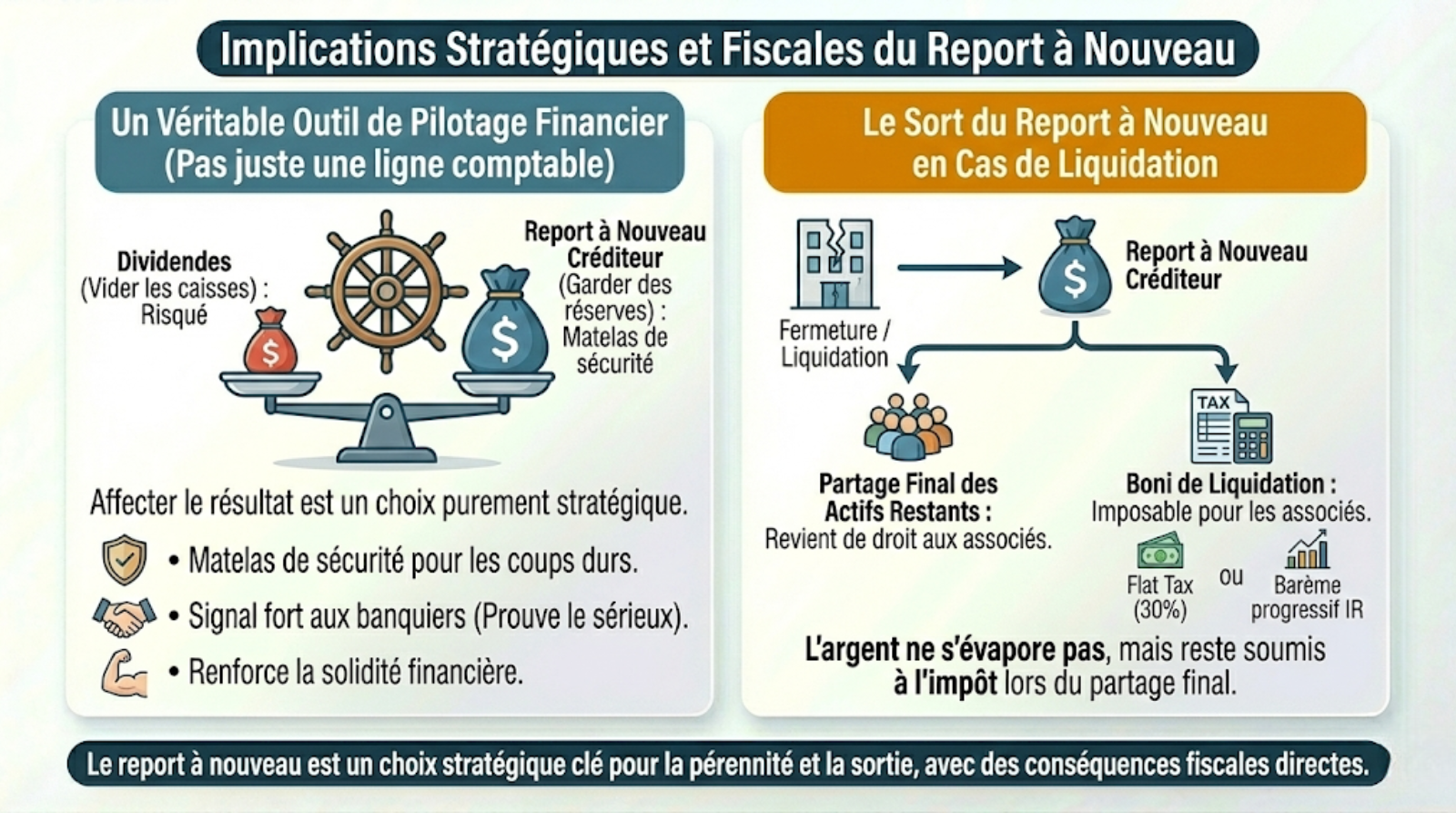

Implications stratégiques et fiscales du report à nouveau

Vous l'avez compris, le report à nouveau n'est pas juste une technique comptable. C'est un véritable outil de pilotage pour tout dirigeant un peu malin.

Un outil de pilotage financier, pas juste une ligne comptable

Affecter le résultat est un choix purement stratégique. Si vider les caisses en dividendes tente beaucoup de monde, c'est risqué. Garder un report à nouveau créditeur agit comme un véritable matelas de sécurité pour les coups durs.

C'est aussi un signal fort envoyé aux banquiers frileux. Conserver des réserves prouve votre sérieux et renforce directement la solidité financière.

Le sort du report à nouveau en cas de liquidation

Parlons de la fin de vie de l'entreprise. Si vous fermez boutique avec un report à nouveau créditeur, cet argent ne s'évapore pas. Il revient de droit aux associés lors du partage final des actifs restants.

Le fisc appelle cette somme le boni de liquidation. Malheureusement, elle reste imposable pour les associés, soumise soit à la Flat Tax, soit au barème progressif de l'IR.

Fiscalité et contraintes à connaître

Soyons clairs : le report à nouveau n'est pas retaxé en tant que tel. Le bénéfice initial a déjà subi l'impôt sur les sociétés (IS) avant même son affectation.

Retenez deux règles. Un RAN créditeur reste distribuable pendant 10 ans. À l'inverse, une perte reportée réduit votre bénéfice imposable futur, diminuant l'impôt sur les sociétés. Jongler avec ces aspects fiscaux souligne l'intérêt d'un bon logiciel de paie intégré à votre compta.

En somme, le report à nouveau dépasse la simple écriture comptable. Qu'il soit créditeur ou débiteur, il reflète la santé financière de votre entreprise et vos choix stratégiques. Ne négligez pas cette décision lors de l'assemblée générale : elle sécurise vos capitaux propres et prépare l'avenir face aux imprévus.