Vous arrive-t-il de ne plus savoir ce que vous gagnez réellement une fois vos charges déduites ou de redouter un contrôle fiscal inopiné à cause d'une gestion quotidienne trop floue ? Mélanger vos comptes personnels et professionnels constitue l'erreur la plus fréquente qui menace directement les finances livreur uber eats, vous exposant à une visibilité nulle sur votre rentabilité et à des sanctions administratives lourdes.

Cet article détaille pourquoi cette confusion est si risquée pour votre statut d'indépendant et vous propose une solution pratique pour assainir votre activité et protéger votre argent durablement.

Ce qu’il faut retenir

👉 Mélanger finances personnelles et professionnelles constitue l'erreur majeure des livreurs, exposant à des redressements URSSAF et masquant la rentabilité réelle.

👉 L'ouverture d'un compte bancaire dédié, même gratuit, s'impose comme la solution indispensable pour sécuriser l'activité.

👉 Cette séparation stricte permet de distinguer clairement le chiffre d'affaires du revenu net disponible tout en facilitant le provisionnement des cotisations sociales.

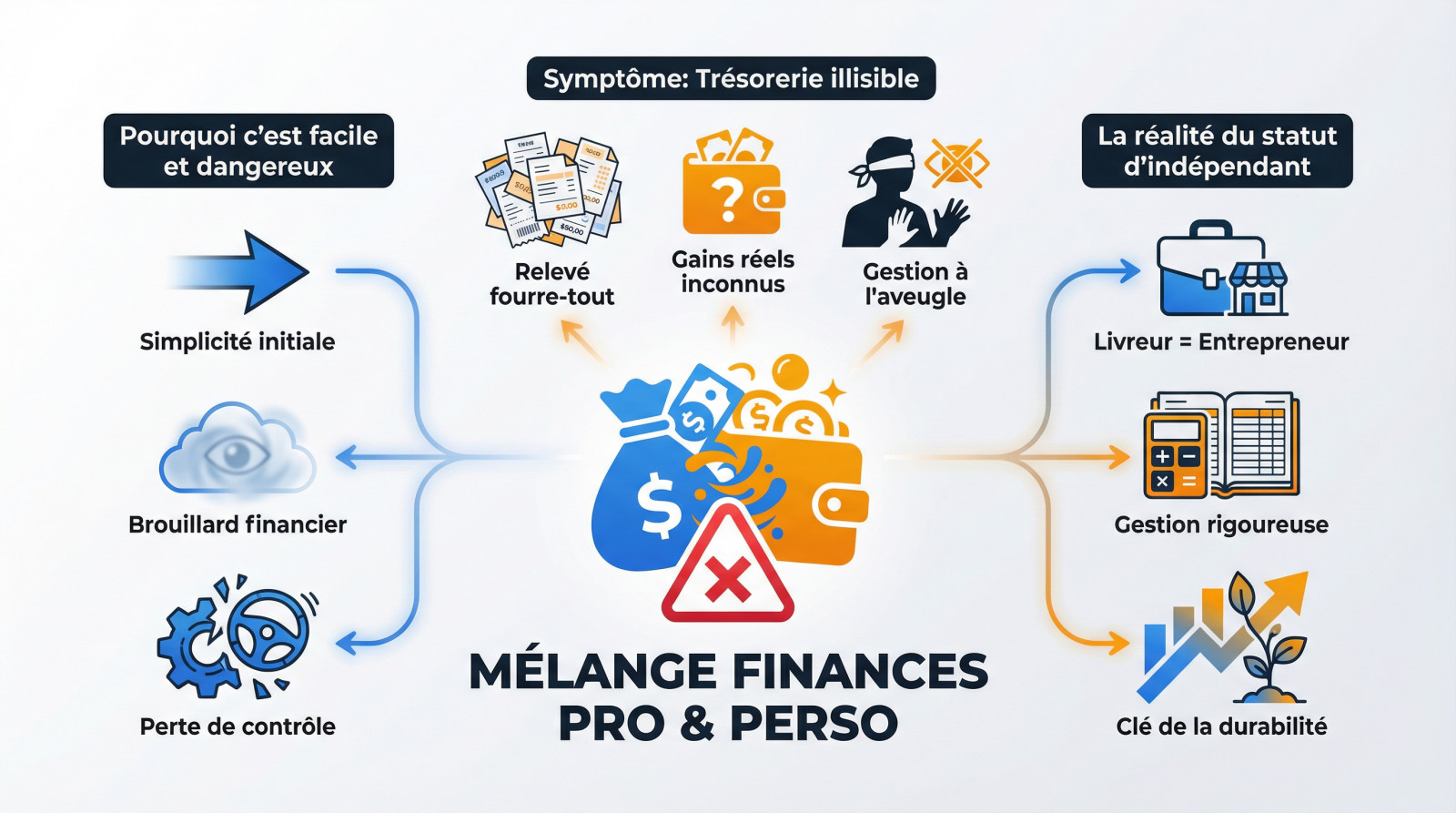

L'erreur n°1 des livreurs Uber Eats : mélanger vos finances pro et perso

Pourquoi cette confusion est si facile et si dangereuse

Au démarrage, la facilité pousse souvent à tout centraliser sur son compte personnel. Les virements d'Uber tombent, vous payez l'essence, puis vos courses au supermarché avec la même carte bancaire. C'est fluide, c'est simple, mais c'est un piège redoutable.

Ce mélange, anodin les premières semaines, se transforme vite en un brouillard financier opaque. Il devient impossible de distinguer ce qui relève de votre activité de ce qui est privé. C'est la première étape vers une perte de contrôle totale sur vos finances de livreur Uber Eats.

Cette mauvaise habitude, si vous ne la corrigez pas immédiatement, prépare le terrain pour des problèmes comptables et fiscaux bien plus graves.

Le premier symptôme : une trésorerie totalement illisible

Concrètement, votre relevé de compte devient un véritable fourre-tout incompréhensible. Un plein d'essence côtoie un resto entre amis, une réparation de vélo se perd au milieu des courses de la semaine. La vision est totalement brouillée.

La conséquence est directe : vous êtes incapable de répondre à une question pourtant basique : "Combien ai-je vraiment gagné ce mois-ci ?". Sans cette visibilité, vous ne pilotez pas une entreprise, vous subissez une gestion à l'aveugle de votre activité.

Honnêtement, comment espérer durer et prospérer dans ces conditions chaotiques ?

La réalité du statut d'indépendant souvent sous-estimée

Rappelez-vous que devenir livreur Uber Eats, c'est avant tout devenir chef d'entreprise. Ce n'est pas un simple job d'appoint pour arrondir les fins de mois, c'est une activité professionnelle à part entière qui exige du sérieux.

Cela implique des responsabilités lourdes. Lorsque vous décidez de créer votre micro-entreprise, vous vous engagez à une gestion financière rigoureuse. Le statut de travailleur indépendant impose de penser et d'agir comme un pro, pas comme un amateur.

La gestion de vos finances est la compétence numéro une à maîtriser pour que votre activité soit durable et non une source de stress permanent.

Les deux risques majeurs qui vous pendent au nez

Maintenant que le décor est planté, parlons des vrais dangers. Au-delà du simple désordre, mélanger vos comptes vous expose à deux menaces très concrètes.

Le spectre du contrôle URSSAF : le scénario catastrophe

L'administration est stricte. En cas de contrôle, l'inspecteur exigera l'accès à vos relevés bancaires personnels pour vérifier la cohérence de vos déclarations.

Avec un compte mixte, l'agent ne peut pas distinguer le pro du perso. Face à ce flou, il ne prendra aucun risque et considérera tout comme suspect.

La sanction est mécanique : l'inspecteur requalifie toutes les entrées d'argent en chiffre d'affaires. Vous risquez un redressement fiscal sur des sommes qui n'auraient jamais dû être taxées.

- Le scénario noir d'un contrôle URSSAF :

- Requalification de toutes les rentrées d'argent en chiffre d'affaires.

- Application des cotisations sociales sur ce nouveau montant gonflé.

- Pénalités de retard et majorations salées.

Piloter à l'aveugle : l'incapacité de mesurer votre rentabilité

L'autre danger est plus insidieux : l'ignorance. Sans séparation stricte, comment isoler vos dépenses réelles comme le carburant ou l'entretien ? Vous naviguez sans boussole, incapable de chiffrer vos coûts.

Le chiffre d'affaires sur votre application ne veut rien dire. Vous pouvez avoir l'impression de gagner de l'argent alors que vos frais invisibles grignotent vos gains réels.

C'est la méthode idéale pour travailler à perte sans même vous en rendre compte. Votre rentabilité reste un mystère.

L'illusion du gain et la précarité financière

Cette gestion approximative crée une illusion de richesse. Le virement hebdomadaire tombe sur votre compte courant et semble confortable, masquant la réalité comptable.

Mais cet argent n'est pas disponible. Sans provisionner vos charges sociales et vos frais, vous amorcez une bombe à retardement financière. Avec la baisse des tarifs, cette erreur ne pardonne pas.

Cette situation mène tout droit à la précarité financière, surtout lors des périodes de faible activité ou face à une dépense imprévue.

Chiffre d'affaires vs revenu net : le malentendu qui vous coûte cher

Ce que Uber Eats vous verse n'est pas votre salaire

Regardez votre virement Uber Eats. Ce montant n'est pas votre salaire, c'est votre chiffre d'affaires brut. C'est une distinction comptable fondamentale que beaucoup ignorent à leurs risques et périls.

Sur cette somme, vous devez payer vos charges. En micro-entreprise, vous êtes simultanément le patron et l'employé. C'est sur ce total brut que l'État base tous ses calculs. Ne dépensez jamais l'intégralité de ce virement immédiatement.

Pour savoir exactement ce qui vous revient, apprenez à calculer ce que vous pouvez vous verser réellement. C'est vital pour durer.

Les charges à déduire que vous ne pouvez pas ignorer

La première ponction est inévitable : les cotisations sociales. L'URSSAF récupère environ 22 % pour les prestations de service. C'est le prix de votre couverture sociale de base.

Ces prélèvements s'appliquent sur le montant total encaissé, sans aucune déduction de vos frais réels. C'est la règle inflexible du régime de la micro-entreprise.

N'oubliez pas non plus la Cotisation Foncière des Entreprises (CFE). Elle tombe dès la deuxième année et représente une charge fixe, peu importe votre rentabilité. C'est souvent une mauvaise surprise pour les nouveaux livreurs.

- Les cotisations sociales de l'URSSAF (environ 22%).

- La Cotisation Foncière des Entreprises (CFE).

- Vos frais de fonctionnement non-déductibles (carburant, assurance, entretien, matériel...).

Le calcul simple pour estimer votre revenu réel

Voici la formule magique pour ne pas finir dans le rouge. Prenez votre CA encaissé et retirez immédiatement 22 % pour les cotisations. Soustrayez ensuite vos frais de fonctionnement estimés. Le résultat est votre revenu net avant impôt.

Prenons un exemple concret sur 100 € de courses. Mettez de côté 22 € pour l'URSSAF et environ 20 € pour vos frais. Il vous reste finalement entre 58 € et 60 € dans la poche.

C'est ce montant final qui compte. Les 100 € de départ sont une illusion.

La solution radicale : un compte bancaire dédié à votre activité

Face à ces risques et à ces calculs complexes, la solution est en fait d'une simplicité désarmante. Et elle ne coûte pas forcément cher.

Obligatoire ou pas ? pourquoi il ne faut pas attendre

La loi est précise mais parfois trompeuse pour les débutants. Un compte dédié devient légalement obligatoire seulement si votre chiffre d'affaires dépasse 10 000 € pendant deux années consécutives. En dessous de ce seuil, rien ne vous y force officiellement.

Pourtant, se baser uniquement sur cette règle est une très mauvaise idée. Vous attendez littéralement d'être dans le flou total pour commencer à y voir clair dans vos finances. C'est un non-sens de gestion.

La discipline financière doit être prise dès le premier jour. N'attendez pas que la loi vous y force.

Les bénéfices immédiats d'une séparation claire des comptes

Le premier gain est une clarté immédiate sur votre rentabilité réelle. D'un côté vos revenus et dépenses pro, de l'autre le perso. Le brouillard financier se dissipe instantanément.

Ensuite, cela permet une simplification drastique de la comptabilité et des déclarations. Plus besoin de trier ligne par ligne son relevé personnel le dimanche soir. En cas de contrôle URSSAF, vous présentez un relevé propre et dédié.

Le stress disparaît pour laisser place à la confiance. C'est aussi simple que ça.

Compte dédié n'est pas forcément synonyme de compte pro payant

Cassons une idée reçue tenace dès maintenant. Avoir un "compte dédié" ne signifie pas payer un "compte professionnel" 20€ ou 30€ par mois dans une banque traditionnelle.

La législation exige simplement un compte distinct, pas un statut spécifique. Un second compte courant peut suffire, mais de nombreuses banques pour particuliers refusent l'usage professionnel. C'est là que les néobanques entrent en jeu.

Pour éviter les frais inutiles, prenez le temps de comparer les comptes pro en ligne adaptés. Votre marge vous remerciera.

Mettre en place une gestion saine : le plan d'action concret

Étape 1 : choisir le bon compte dédié (l'option gratuite existe)

Oubliez les frais bancaires exorbitants des banques classiques. Aujourd'hui, des solutions comme Indy ou Shine offrent des comptes dédiés gratuits, taillés sur mesure pour les indépendants qui se lancent.

Le critère non négociable reste l'obtention d'un IBAN français, car c'est une condition sine qua non pour être payé par Uber Eats sans blocage administratif.

Ces offres modernes ne se contentent pas de stocker vos fonds. Elles intègrent souvent des outils de pilotage financier qui automatisent la paperasse, vous permettant de vous concentrer uniquement sur vos courses et votre chiffre d'affaires.

- Un IBAN français accepté par les plateformes.

- carte Mastercard physique et virtuelle.

- Des virements SEPA illimités.

- Un outil de comptabilité ou de facturation intégré pour simplifier les déclarations.

Étape 2 : automatiser la mise de côté des charges

Adoptez la méthode des sous-comptes sans hésiter. Dès qu'un virement Uber Eats arrive, isolez immédiatement 25 % de la somme vers un espace dédié. Cette marge de sécurité anticipe les prélèvements obligatoires avec sérénité.

Cet argent devient invisible sur votre solde principal. Il est mis de côté, sanctuarisé pour l'URSSAF. Fini les mauvaises surprises et le stress inutile au moment de la déclaration.

C'est la règle d'or absolue : l'argent des charges n'est techniquement pas le vôtre.

Étape 3 : suivre ses dépenses et se verser un "salaire"

Une fois les charges sécurisées, le reste sert à couvrir l'essence et l'entretien. Toutes ces dépenses pro doivent impérativement être réglées avec la carte du compte dédié.

La meilleure pratique consiste à se verser une somme fixe chaque semaine sur son compte personnel. C'est votre "salaire" réel. Le surplus reste dans l'entreprise, constituant une trésorerie vitale pour parer aux coups durs ou aux pannes.

Cette discipline transforme une activité précaire en une véritable véritable petite entreprise avec une visibilité claire sur sa santé financière.

Mélanger vos finances est une erreur qui menace la pérennité de votre activité de livreur. Pour durer et éviter les sanctions, la séparation des comptes est indispensable. Ouvrez un compte dédié dès aujourd'hui pour sécuriser votre trésorerie. Ce geste simple transforme votre job en véritable entreprise et vous protège efficacement.