Ce qu’il faut retenir :

L'acompte sur dividende constitue une avance sur les bénéfices de l'exercice en cours, versée avant l'approbation annuelle des comptes. Si ce mécanisme offre une trésorerie rapide aux actionnaires, il impose la certification coûteuse d'un bilan intermédiaire par un commissaire aux comptes pour éviter les lourdes sanctions pénales liées aux dividendes fictifs.

Est-il vraiment nécessaire de patienter jusqu'à la clôture définitive de l'exercice comptable pour enfin récolter les fruits financiers de votre investissement ? Le versement d'un acompte sur dividende constitue une solution stratégique pour percevoir une partie de vos bénéfices par anticipation, sans devoir attendre l'approbation des comptes lors de l'assemblée générale annuelle.

Ce dossier décortique pour vous la procédure légale stricte, le rôle central du commissaire aux comptes et le traitement fiscal spécifique pour sécuriser cette avance de trésorerie immédiate.

Acompte sur dividende, c’est quoi au juste ?

Définition : une avance sur les bénéfices

L'acompte sur dividende constitue un versement anticipé tiré directement des bénéfices de l'exercice en cours. C'est une avance de trésorerie nette pour les associés. Vous encaissez votre part sans attendre.

Ce paiement intervient obligatoirement avant l'approbation annuelle des comptes par l'assemblée générale.

L'objectif est d'offrir aux actionnaires une liquidité immédiate. On évite ainsi d'attendre la clôture officielle des comptes. C'est un geste de trésorerie appréciable. Votre retour sur investissement arrive donc bien plus vite.

La différence avec le dividende "classique"

Le dividende classique tombe uniquement après l'approbation des comptes, une fois par an. L'acompte, lui, est une avance qui sera déduite du solde final. Vous ne recevez que le reliquat l'année suivante. C'est une mécanique de soustraction logique.

La différence fondamentale réside dans le timing précis et la base de calcul. L'acompte s'appuie sur un résultat provisoire certifié par le CAC. Le dividende final dépend, lui, du bénéfice annuel validé.

Acompte vs dividende intercalaire : attention au faux ami

Beaucoup d'investisseurs confondent ces deux termes techniques précis. On les utilise souvent comme synonymes, mais à tort. C'est pourtant une erreur comptable et juridique majeure.

Voici la nuance réelle qui change tout pour votre fiscalité. L'acompte sur dividende provient exclusivement des bénéfices de l'exercice en cours. À l'inverse, le dividende intercalaire est puisé dans les réserves ou les reports des années précédentes. Ne mélangez surtout pas ces sources de financement.

💡 Bon à savoir : Si le bénéfice réel s'avère inférieur à l'acompte versé, vous risquez gros. L'opération peut être qualifiée de distribution de dividendes fictifs, exposant le dirigeant à de lourdes sanctions pénales et amendes.

Les conditions à respecter pour un versement en toute légalité

Maintenant que la distinction est claire, voyons le cadre légal. Car on ne distribue pas un acompte sur un coup de tête, loin de là.

La procédure étape par étape

La loi encadre sévèrement cette manœuvre pour protéger la société. Pas question d'improviser, l'objectif reste d'éviter une sortie de trésorerie imprudente.

Vous risquez gros si vous ne validez pas ces étapes obligatoires :

- Établir un bilan intermédiaire en cours d'exercice.

- Faire certifier ce bilan par un commissaire aux comptes (CAC), qui doit attester de l'existence d'un bénéfice distribuable suffisant.

- Obtenir la décision de distribution par l'organe compétent de la société.

- S'assurer que les statuts de la société n'interdisent pas cette pratique.

Le rôle incontournable du commissaire aux comptes (CAC)

L'intervention du CAC n'est pas une option négociable. Son travail consiste à certifier que le bénéfice distribuable est bien réel et au moins égal au montant des acomptes envisagés. C'est un garde-fou.

Cette certification est la principale sécurité contre une distribution d'argent que l'entreprise ne possède pas. D'ailleurs, cette procédure est bien définie, comme l'indique la documentation professionnelle de la CNCC.

Qui prend la décision selon la forme juridique ?

L'organe compétent change radicalement selon la structure de l'entreprise. Dans une SA, le pouvoir revient au conseil d'administration ou au directoire. En revanche, pour une SAS, c'est le président qui tranche.

Précisons que pour une SARL, cette responsabilité incombe au gérant seul. Il est donc indispensable de connaître les règles qui s'appliquent à sa propre structure, comme celles qui régissent le gérant pour une SARL.

Pourquoi verser un acompte ? avantages et inconvénients

Respecter ces règles a un coût évident. Alors, à quoi bon s'infliger tout ça ? Tout est une question de balance entre les bénéfices attendus et les contraintes.

Les bénéfices pour les actionnaires et l'entreprise

Côté actionnaires, l'avantage est limpide : un retour sur investissement rapide. Ils reçoivent de la liquidité sans avoir à patienter jusqu'à l'assemblée générale annuelle. C'est du cash disponible tout de suite pour leurs projets personnels.

Pour l'entreprise, c'est un bon moyen d'entretenir la relation avec ses investisseurs. Cela permet aussi d'étaler les sorties de trésorerie, évitant un décaissement massif unique. La gestion des flux financiers devient alors plus fluide.

Les coûts et la lourdeur de la procédure

Le principal inconvénient est financier. L'entreprise doit payer pour la réalisation d'un bilan intermédiaire. Et surtout, pour sa certification par un CAC. Ces honoraires pèsent directement sur le budget global.

Il ne s'agit pas d'une simple formalité administrative. L'opération demande du temps et des ressources, ce qui en fait une décision stratégique et non un simple virement. La rigueur comptable exigée est ici absolue.

Une stratégie de fidélisation des investisseurs

Voyez l'acompte comme un outil de communication financière. Il envoie un signal fort de confiance dans les résultats à venir. Le message envoyé au marché est très positif.

Pour les sociétés cotées, c'est un moyen efficace de fidéliser l'actionnariat et de soutenir le cours de l'action. En offrant un revenu régulier, l'entreprise devient plus attractive pour les investisseurs. Ils préfèrent souvent cette stabilité aux gains aléatoires. C'est un levier de rétention puissant.

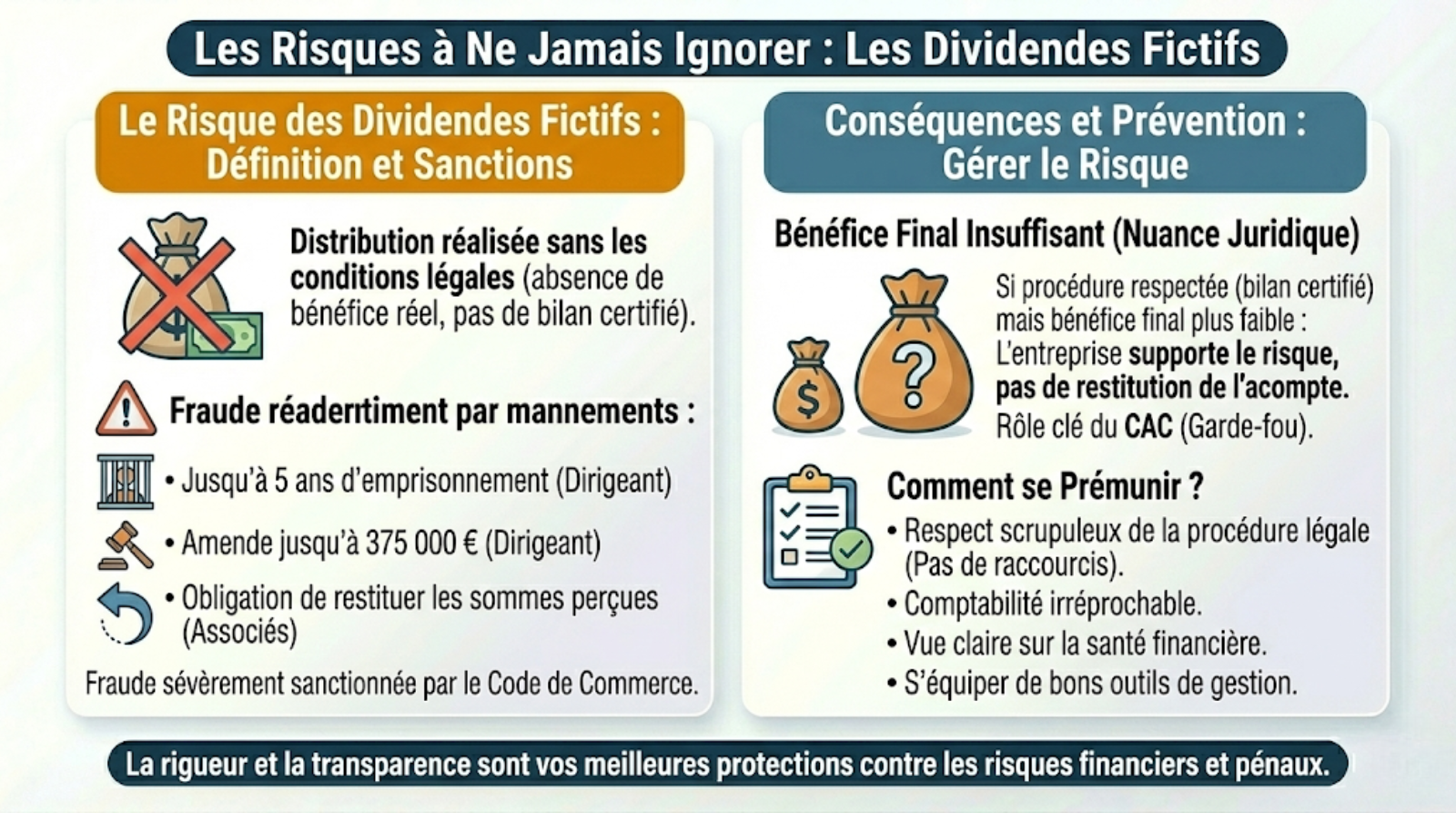

Les risques à ne jamais ignorer : les dividendes fictifs

Mais cette démonstration de confiance peut vite se transformer en cauchemar si les choses dérapent. C'est là que l'on bascule dans la zone rouge : le risque des dividendes fictifs.

Le scénario du "dividende fictif" : définition et sanctions

C'est le piège absolu pour tout dirigeant imprudent. On parle de dividendes fictifs lorsqu'une distribution est réalisée alors que les conditions légales ne sont pas réunies, comme l'absence de bénéfice réel ou de bilan certifié.

Le Code de Commerce ne plaisante pas avec cette fraude. Si vous franchissez la ligne jaune, les sanctions pénales qui pèsent sur le dirigeant sont brutales et immédiates :

- Jusqu'à cinq ans d'emprisonnement.

- Une amende pouvant grimper jusqu'à 375 000 euros.

- L'obligation pour les associés de restituer l'intégralité des sommes perçues.

Que se passe-t-il si le bénéfice final est insuffisant ?

Voici une nuance juridique que peu de gens maîtrisent. Si la procédure a été respectée à la lettre, avec un bilan certifié, mais que le bénéfice final s'avère plus faible que prévu, l'entreprise ne peut pas exiger la restitution de l'acompte.

Le risque financier est donc entièrement supporté par la société. On comprend mieux l'importance de la certification initiale par le CAC, qui agit comme un garde-fou indispensable.

Comment se prémunir contre ces risques ?

La meilleure protection est simple : un respect scrupuleux de la procédure légale. Pas de raccourcis, pas d'approximations comptables hasardeuses. Une comptabilité irréprochable est la base pour éviter de finir au tribunal.

Avoir une vue claire sur la santé financière de l'entreprise est indispensable. S'équiper de bons outils pour la gestion financière aide à éviter les mauvaises surprises au moment de dresser le bilan.

Fiscalité et comptabilisation : le traitement pratique

Une fois tous les risques écartés, il reste deux aspects concrets à gérer : comment déclarer cet argent et comment l'inscrire dans les comptes.

L'imposition de l'acompte : flat tax ou barème progressif ?

Les acomptes sont fiscalement traités comme des revenus de capitaux mobiliers. Par défaut, ils sont soumis au Prélèvement Forfaitaire Unique (PFU), aussi appelé Flat Tax. C'est le mécanisme automatique.

Voici les deux options fiscales qui s'offrent aux actionnaires personnes physiques :

- Le PFU (Flat Tax) : un prélèvement unique de 30 %, qui inclut 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux.

- L'option pour le barème progressif : l'imposition se fait selon la tranche d'imposition du contribuable, après un abattement de 40 % sur le montant brut des dividendes.

Les écritures comptables à connaître

Voyez la comptabilisation comme un processus en deux temps, sans jargon excessif. D'abord, on enregistre la décision de distribuer. C'est l'acte fondateur de l'opération.

Ensuite, on enregistre le paiement effectif. On débite le compte 1209 "Acomptes sur dividendes". On passe par le compte 4571 "Associés, acomptes sur dividendes" lors du paiement depuis le compte 512 "Banque".

Des exemples concrets dans les grandes entreprises

Cette pratique est courante chez les grands groupes cotés. C'est un outil standard de leur politique de distribution pour satisfaire les attentes des marchés financiers. Les investisseurs apprécient cette régularité.

Regardons ce qui se fait sur le marché. La décision du Conseil d'administration d'Orange de verser un acompte de 0,30 euro par action pour l'exercice 2025 illustre bien cette stratégie. C'est une preuve de solidité.

Verser un acompte sur dividende est un levier efficace pour récompenser vos actionnaires sans attendre. Toutefois, cette avance sur bénéfices exige une rigueur absolue : l'intervention d'un commissaire aux comptes est obligatoire pour éviter tout risque pénal. C'est donc une décision stratégique qui ne s'improvise pas.

Percevoir un acompte sur les dividendes génère un afflux de trésorerie soudain qu'il faut savoir gérer pour éviter une imposition trop lourde. C'est typiquement dans ce cas de figure que l'intervention d'un CGPI (Conseiller en Gestion de Patrimoine) devient cruciale pour optimiser le placement de ces sommes.